8月底,,以58.27億元中標華潤電力第五批光伏組件集采,;9月6日,以3.96億元中標廣東省電力開發(fā)有限公司2022年第三批光伏組件采購(標段一),;9月20日,,以1.97元/W的單價中標國家電力投資集團有限公司2022年度第四十四批集中招標,采購容量為120MW……隨著中標一連串大單,,通威也大舉切入了組件,。

可觀察到的是,不論任何行業(yè),,充分的競爭最終必將優(yōu)化整個產(chǎn)業(yè)鏈格局,。但現(xiàn)階段,通威的切入引發(fā)了一些不同聲音,。

不可否認,,通威進軍組件將給行業(yè)帶來較大沖擊,這是因為通威作為硅料,、電池片雙龍頭,,具有很強的上游供應鏈控制能力以及成本優(yōu)勢。但也應該看到硬幣的另一面,,下游光伏項目建設需要更低價格的組件,需要更具創(chuàng)新能力的組件技術,。是狼來了嗎,?并不是。通威入局組件,,更可能會從技術和市場價格兩個維度像鯰魚一樣“攪活”市場,。

打敗你的,可能不是對手,、不是同行,,而是固化的思維、落后的觀念,。目前,,光伏已成為中國新的名片。在“技術為王”的時代,,更多樣化的產(chǎn)品,、更有創(chuàng)新性的技術、更具競爭力的價格,,才是企業(yè)行穩(wěn)致遠的根本之道,。

龍頭入場有先后:戰(zhàn)略本質(zhì)卻相同

近年來,,光伏市場最大的變化當屬垂直一體化。幾乎所有的組件龍頭都在進行一體化布局,。天合光能,、隆基綠能、東方日升,、阿特斯紛紛“窺視”硅料業(yè)務,,欲自建硅料產(chǎn)能。

在組件廠商轟轟烈烈的一體化布局之后,,硅料,、電池片雙龍頭通威股份也出手了。8月17日,,通威太陽能以第一中標候選人入圍華潤電力第五批光伏組件集采,,中標價格為58.27億元,折合1.942元/W(含1000km運費),。這也被業(yè)內(nèi)人士解讀為通威入局組件的標志,。

曾經(jīng)的光伏市場,晶科能源,、隆基樂葉,,各大組件品牌揚名中國、海外市場,。光伏江湖,,留下一個個頂尖組件“劍客”的名姓。這背后,,有著通威的貢獻,。

如今,“鑄劍者”通威股份出陣了,,組件廠商會面臨怎樣的壓力,?組件廠商又是否會趁著通威產(chǎn)能規(guī)模尚未起來,通過技術和價格阻擊通威,?

在中國新能源電力投融資聯(lián)盟秘書長彭澎看來:“封堵通威倒不至于,,因為組件端的競爭也非常激烈。就是沒有通威,,也會有別的品牌希望擠進來,。我們也看到,(組件行業(yè))誕生了一些新的品牌,,比如一道(新能源)等,。組件端的競爭,主要還是價格和技術。無論是誰進來,,都不會改變這個競爭的市場,。目前,整個組件市場的技術,、規(guī)則都比較清晰和明確,。不會因為新的品牌進來,就搞一套新的規(guī)則,。”

為何其他品牌廠商進入組件,,沒有引起市場震動?本質(zhì)還是通威對產(chǎn)業(yè)鏈的影響力太大,。通威是光伏“鑄劍者”,,作為硅料、電池片雙龍頭,,有著很強的上游供應鏈控制能力以及成本優(yōu)勢,。

人人都說,這是“擁硅為王”的時代,。其實,,從長周期來看,歸根結(jié)底還是“擁技術與產(chǎn)能為王”的時代,。中國光伏能夠歷經(jīng)艱難走到今天,,本質(zhì)上就是堅持不懈的技術研發(fā)以及頂住壓力的逆周期擴張。

從通威的“永祥法”到隆基的金剛線切割,,從P型到N型,,一代代技術進步帶來的降本增效,一個個工廠擴產(chǎn)帶來的規(guī)模效應,,是中國光伏沖向世界的根本原因,。

雖說光伏行業(yè)“城頭變幻大王旗”,“組件一哥”的稱號隔幾年就“換人”,,曾經(jīng)的組件龍頭無錫尚德、英利集團也已淡出光伏人的視線,。但自2014年以來,,晶科能源、晶澳科技,、天合光能這三巨頭一直活躍在全球前五廠商中,。2018年,隆基樂葉進入前五,。從此,,“組件四巨頭”的格局正式形成。

隆基進入組件行業(yè),最大的影響便是示范引導行業(yè),,提高單晶滲透率,。那么,通威進入組件行業(yè),,是否也會掀起新一輪技術革新呢,?這值得思考。

從中國光伏行業(yè)發(fā)展,,以及碳中和,、碳達峰目標的實現(xiàn)來看,組件行業(yè)的良性競爭有利于光伏行業(yè)大發(fā)展,。光伏已成為中國新的名片,,在光伏大時代,各大組件廠商提升各自的技術實力,、降本增效,,才是根本之道。

一體化發(fā)展:厚積薄發(fā)下順勢而為

從宏觀角度看,,光伏行業(yè)具有強周期性,,上下游各領域價格的大起大落都不利于行業(yè)發(fā)展。而一體化發(fā)展,,可以更好地協(xié)調(diào)上下游健康發(fā)展,,同時加強上下游之間的技術融合。

通威集團董事局主席劉漢元曾表示:“社會需要什么,,你能在其中貢獻什么,,做好什么,這是我們選擇行業(yè)最終的一個落腳點,。如果你的選擇和社會的需求相協(xié)調(diào),,機會就更多,勝券也就更大,。”

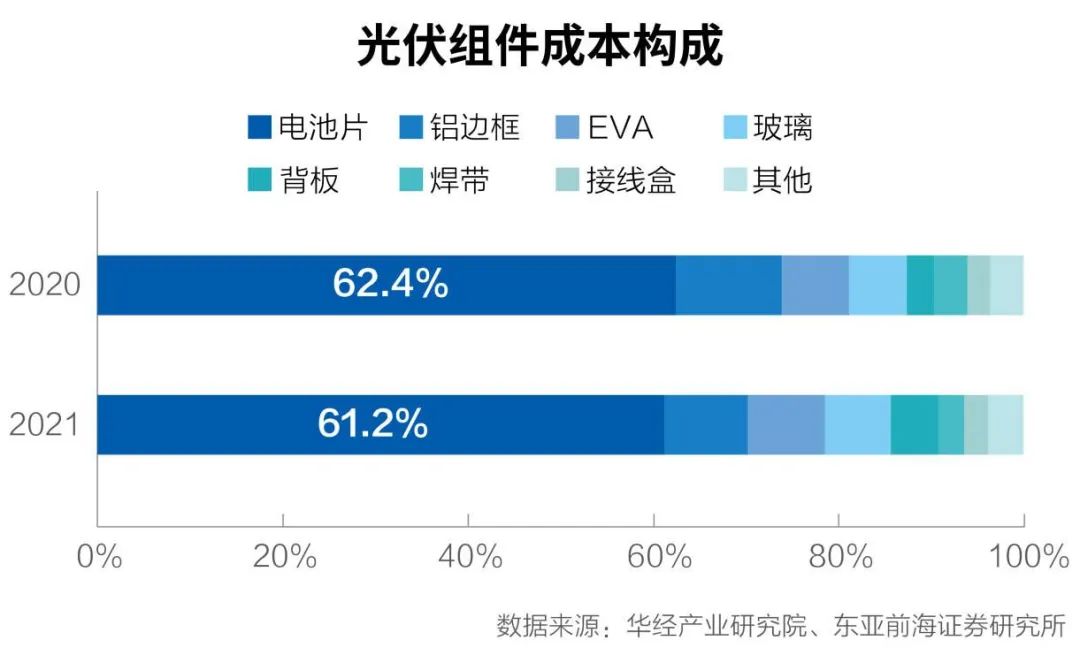

時代呼喚一體化,。包括通威進入組件領域,也是垂直一體化趨勢下的必由之路,。成本方面,,作為硅料龍頭,N型組件趨勢下,,通威也可以供應高品質(zhì)N型硅料,;技術方面,電池片占組件成本約六成,。電池片是產(chǎn)業(yè)鏈科技含量較高的領域,,也是當下技術競爭最激烈的行業(yè),。此外,電池片也是與組件技術融合程度最高的行業(yè),。

可以說,,通威硅料、電池片已是行業(yè)巨人,。通威組件,,無疑是站在兩個“巨人”的肩膀上。

截至2022年三季度末,,通威股份為全球第一大多晶硅廠商,,全球市場份額近30%。另據(jù)PV Infolink數(shù)據(jù),,2022年上半年,,電池片出貨排名前五分別為通威股份、愛旭股份,、潤陽股份,、中潤光能、捷泰科技,。通威股份為第一大電池片廠商,。

在中國有色金屬行業(yè)協(xié)會硅業(yè)分會專家委副主任呂錦標看來:“通威進軍組件是水到渠成,當時從硅料延伸下游就是收購了賽維的合肥組件廠,。通威是多晶硅老廠整合之后,,開始了擴張,同步做大電池,,有了硅料的利潤空間,,電池有定價權(quán),進軍組件并躋身頭部是個必然,,去年市場就在預判,。通威現(xiàn)在進軍組件是有定價權(quán)的,其在技術,、品牌和其他差異化競爭方面都沒有什么障礙,。”

盡管作為一體化發(fā)展的后來者,通威股份進入組件行業(yè)之勢卻可謂“其疾如風”,。繼8月17日入圍華潤電力第五批光伏組件集采中標候選人,,通威動作神速。

9月6日,,廣東省電力開發(fā)有限公司2022年第三批光伏組件采購(標段一)中標候選人公示顯示,標段一合計采購量為200MW,,交貨時間為今年9月~12月,。項目第一中標候選人為通威太陽能(合肥)有限公司,投標報價為39620萬元,投標單價為1.981元/W,。

9月20日,,國家電力投資集團有限公司2022年度第四十四批集中招標(四川公司甘孜州正斗光伏實證實驗基地項目疊瓦組件設備采購)候選人公示。通威太陽能以1.97元/W的單價成為唯一中標候選人,,采購容量為120MW,。

9月22日,通威股份發(fā)布公告,,公司擬與鹽城經(jīng)開區(qū)管委會簽署高效光伏組件制造基地項目投資協(xié)議書,,擬投建25GW高效光伏組件制造基地項目,建設周期為24個月,,預計固定資產(chǎn)投資額約為40億元,。

圖片來源:通威集團官網(wǎng)

9月27日至9月28日,大唐集團陸續(xù)公布2022年四季度P型,、N型光伏組件招標采購及陜西2022-2023年組件打捆采購中標候選人名單,。通威太陽能也是入圍的6家企業(yè)之一。

東興證券認為,,通威入局國內(nèi)市場,,將壓縮組件環(huán)節(jié)新進入者的盈利空間,提升組件行業(yè)的準入門檻,,短期利空二三線組件企業(yè),,長期也將影響一線的競爭格局。但目前全球能源發(fā)展安全,、清潔,、低碳、高效的方向已確立,,在能源結(jié)構(gòu)向綠色低碳轉(zhuǎn)型背景下,,光伏新增裝機將持續(xù)增長。在組件環(huán)節(jié),,通威股份,、隆基綠能具有一體化的成本競爭優(yōu)勢,將受益行業(yè)的快速發(fā)展,。

垂直一體化:是方向也是龍頭的游戲

垂直一體化是方向也是龍頭的游戲,,不是誰都可以推行,曾經(jīng)的賽維LDK就是一體化發(fā)展失敗的典型,。從硅料,、硅片、電池片到組件,,賽維LDK全都要自產(chǎn),。結(jié)果,,倉促的一體化只能說一地雞毛。

如今,,雙碳背景下需求側(cè)增長迅猛,;供給側(cè),技術進步,、產(chǎn)能擴張之下降本增效顯著,。在光伏大時代下,一體化已是趨勢,。

垂直一體化的好處在于,,采取這種戰(zhàn)略后,企業(yè)將外部市場活動內(nèi)部化,,可以獲得內(nèi)部控制和協(xié)調(diào)的經(jīng)濟性以及節(jié)約交易成本,。

因此,內(nèi)部管理能力,,是決定垂直一體化成敗的關鍵因素,。只有管理能力強,才能讓內(nèi)部化成本低于交易成本,。否則,,一體化戰(zhàn)略下,公司內(nèi)部交易反而效率更低,,并拖累公司其他業(yè)務,,使得公司有限的資源沒有用在刀刃上。

通威的管理之出眾,,在行業(yè)內(nèi)尤為知名,。2013年,通威并購賽維LDK合肥工廠,,僅2個月后,,第一條生產(chǎn)線便調(diào)試成功。正式投產(chǎn)后,,團隊立下了3個月為限的“軍令狀”,,帶著電池片樣品往返于各地幾大中游廠家之間,一家一家征求意見并反饋給技術和生產(chǎn)部門,。通常上午在一個城市談業(yè)務,,下午出現(xiàn)在另一座城市,最頻繁的時候一天跑4個城市,,業(yè)績就這樣一點一點跑了出來,。2014年,通威太陽能重組后首年實現(xiàn)盈利,;2015年成為國內(nèi)電池環(huán)節(jié)盈利能力最強的公司,。

此外,,垂直一體化,更是“有錢人”的游戲,,一體化意味著公司在多個細分領域同步出擊。若公司資金實力不夠雄厚,,有限的資源,、資金多路出擊,只會在各個方向上受阻,。只有擁有足夠的資金,、足夠的人才、足夠的資源,,才有資格談垂直一體化,。

可以說,垂直一體化,,就是巨頭的游戲,。“擁硅為王”,通威的資金實力和融資能力毋庸置疑,。

彭澎認為:“過去三年,,通威在硅料端積累了非常高的現(xiàn)金利潤,這些利潤都是現(xiàn)金,,都是已經(jīng)兌現(xiàn)了的,。那么通威如今在進入組件之后,有足夠的‘子彈’來推這個市場,,也能承受比較長周期的市場培育階段,。這個市場培育階段就是通威從一個組件新品牌,到客戶接受的這段時間,。”

十余年來,,中國光伏篳路藍縷,終成制造,、裝機,、發(fā)電世界第一。期間有人一路成長,,也有人黯然退場,。打敗你的,可能不是對手,、不是同行,,而是固化的思維、落后的觀念,。通威入局組件,,有人認為是“狼來亂市場”,,也有人認為是“鯰魚活水塘”。觀點有分歧是正常的,,但可預見的是,,行業(yè)將形成新的格局,中國乃至全球的綠色能源發(fā)展也將因此受益,。(來源:每日經(jīng)濟新聞)