2020年是危機并存的一年。

在上周末舉行的諾亞財富領軍者線上峰會直播間,,受邀嘉賓普遍認為未來一兩年全球經濟大概率繼續(xù)衰退,,其衰退幅度不亞于歷史上數(shù)次金融危機。但過往的數(shù)次金融危機也告訴我們一個道理:危機之中孕育著生機,。誰抓住生機,,誰就是贏家。

8月15日,、16日兩天,,諾亞財富領軍者線上峰會第三、四場“創(chuàng)新創(chuàng)業(yè)投資篇”及“企業(yè)增長與傳承篇”將至,,屆時,,我們邀請到國內外股權及家族傳承領域專家,、投資人,為您分享他們眼中穿越周期的投資機會,。

私募股權是能夠穿越經濟周期最好的投資品類之一。8月初發(fā)布的《諾亞財富2020年下半年投策報告》顯示,,從近30年美國市場數(shù)據(jù)來看,,有一個明顯現(xiàn)象:如果按照30年募集期,從低迷,、非常差的情況開始倒過來排,,大家可以看到下表排名募集期倒數(shù)的,如果回溯業(yè)績,,基本上排在最前面的,。

諾亞研究認為,市場情緒是業(yè)績的反向指標,。其實,,從邏輯上也能非常好的理解,因為募集期非常低迷,,投資機構會非常謹慎,,花每一筆錢、對于項目的確定性以及謹慎度非常高,,這也在一定程度上保證了私募股權產品最后的收益要比來錢非常容易的時期要好,。

當前私募股權募集端疲軟,但卻是投資者積極配置私募股權基金的好時點,。對當下的投資機會,,私募股權領域專業(yè)投資人有如下看法:

李開復:科技賦能新時代

創(chuàng)新工場董事長兼CEO李開復在7月諾亞家里蹲直播間認為:“在當前市場環(huán)境中,VC/PE投資并不會因為創(chuàng)業(yè)者少了,,就減少投資,。”

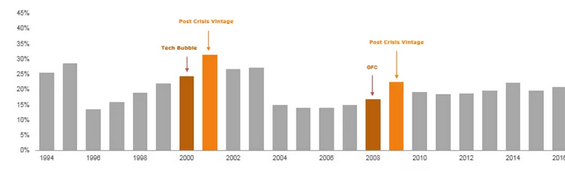

他為大家展示了一張圖:過去世界面臨過兩次危機:2000年互聯(lián)網泡沫后第二年是投資回報最高的時候,2008年金融危機后第二年也最佳回報期之一,。從歷史數(shù)據(jù)來看,,過往經濟危機后基金投資回報高于其他年份。

圖:世界私募股權基金回報

Note: Represents Top Quartile FundsSource: Cambridge Associates

他認為,,新冠疫情從短期來看是一個災難,,但是從長期來看,點燃了AI和數(shù)字化發(fā)展,。一年前,,我們還不敢想象會用Zoom來開會、在線做投資,、在線做銷售,、在線做教育?,F(xiàn)在,我們的習慣卻被徹底改變了,。人的習慣改變只需要60天,,而習慣的改變會增加線上時間,從而產生更多的數(shù)據(jù),,造就更強的AI,。

全世界的投資人已經看到,科技股和非科技股的表現(xiàn)差異明顯,,科技公司會越來越受到重視,。

那么,

l 創(chuàng)新工場十幾年來關注的領域有何變化,?

l AI 賦能,,將為全球經濟創(chuàng)造前所未有的財富,如何參與其中,?

l 什么樣的企業(yè)適合用AI賦能,?

l AI技術在快速主流化,哪些發(fā)明或即將被發(fā)明的技術可以快速進入商業(yè)期,?

l 在AI領域的人才培養(yǎng)方面有什么新趨勢,?哪類人才最搶手?

肖冰:政策助推下的PE投資新起點

2009年創(chuàng)業(yè)板開閘時,,首批上市的28家創(chuàng)業(yè)板公司當中,,有3家企業(yè)掛著“達晨系”的名號。在達晨財智執(zhí)行合伙人,、總裁肖冰看來,,科創(chuàng)板對如今的達晨財智來說,無疑也是一個很好的機遇,。

在他看來,,能夠登陸科創(chuàng)板,無論對企業(yè)還是投資機構而言,,最大的利好就是品牌效應,。尤其是科創(chuàng)板是不斷完善資本市場的戰(zhàn)略性舉措,針對科創(chuàng)板上的企業(yè),,后續(xù)肯定還有很多相應的配套政策,。

“就像當年創(chuàng)業(yè)板一樣,事實上國內仍然是政策主導特別強的市場,,新板塊都有一段時間的政策紅利期,,對前面幾批參與者都會有紅利效應,抓住政策機遇,,對于投資機構和企業(yè)來說都有好處,。”肖冰說,。

那么,

l 現(xiàn)在為何是中國資本市場歷史上最好的上市“時間窗口”,?

l 科創(chuàng)板和創(chuàng)業(yè)板注冊制的推出有何重大意義,?

l 資管新規(guī)影響及全民PE“后遺癥”是什么?

l 二級市場的基金募集火熱為何沒有向一級市場傳導,?

l 科技股的泡沫何時破滅,?

殷哲:理解新周期,重塑資產

歌斐資產CEO,、諾亞財富聯(lián)合創(chuàng)始人殷哲認為,在中國私募股權市場多年的發(fā)展歷程中,,大家用實實在在的資本推動了中國創(chuàng)業(yè)創(chuàng)新的發(fā)展,,為中國經濟在未來進一步騰飛奠定了重要的基礎。和當下的中國一樣,,美國在上世紀七八十年代也面臨了很多挑戰(zhàn),,但美國找到了一個新的發(fā)展途徑——資本和創(chuàng)新,亦如此時此刻的中國,??梢哉f,我們正處在時代轉變的分水嶺上,。

在過去的2018和2019年,,我們看到私募股權行業(yè)發(fā)生了很多變化:

在募資方面,全行業(yè)的資金募集挑戰(zhàn)非常大,,LP和GP都感覺到前所未有的壓力,。這樣的境況如果長期持續(xù),對于創(chuàng)業(yè)創(chuàng)新的驅動是不利的,;投資方面則進入了新舊交替的時代,,項目估值有了明顯的松動,頭部項目受到追捧,;管理上,,越來越多的GP開始關注對被投企業(yè)增值賦能。這一方面來自于基金退出的壓力,,另一方面來自于企業(yè)商業(yè)模式的變化,;退出方面,人民幣退出的周期比過去想象的要長得多,,很多項目改道美元上市,。

那么:

l 在新舊交替的時點,投資如何真正做到跨越周期,?

l 資管行業(yè)在發(fā)生哪些趨勢變化,?當下應如何進行大類資產配置,?

l 如何正視風險、規(guī)避風險,,又如何甄別尋找目標的黑馬,?

l 在財富管理“范式轉變”下,未來應該如何投資呢,?

l 哪些行業(yè)是諾亞和歌斐所關注和看好的,?