河南商報記者 呂瑞天

近日,,懂車帝聯(lián)合中國汽車流通協(xié)會、巨量算數(shù)發(fā)布《2020年中國汽車用戶消費(fèi)洞察白皮書》,。《白皮書》從行業(yè)趨勢,、用戶消費(fèi)趨勢洞察以及行業(yè)發(fā)展新趨勢三方面解讀汽車用戶消費(fèi)趨勢,,為汽車行業(yè)參與者提供認(rèn)知視角與決策依據(jù),,引發(fā)行業(yè)關(guān)注,。

《白皮書》指出,2020年年初汽車行業(yè)線下場景受沖擊,,線上平臺成為汽車需求釋放新渠道,,亦是品牌突圍新陣地;直播經(jīng)歷快速發(fā)展后,,用戶看播習(xí)慣已經(jīng)養(yǎng)成,,未來直播將成為行業(yè)發(fā)展新趨勢,;2020年銷量競爭“馬太效應(yīng)”加劇,,但線上品牌聲量競爭仍有機(jī)會;自主品牌線上表現(xiàn)強(qiáng)勢,,且中腰部品牌大有可為,。

銷量下滑行業(yè)持續(xù)承壓 線上化進(jìn)程加速

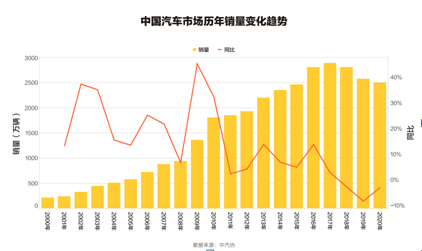

自2018年以來銷量的持續(xù)下滑促成行業(yè)迎來了由“量變”轉(zhuǎn)向“質(zhì)變”的轉(zhuǎn)型陣痛期。隨著新能源汽車“重新上路”,,以“汽車新零售”為代表的新商業(yè)模式,,對傳統(tǒng)汽車商業(yè)模式造成沖擊,,汽車行業(yè)積極尋求轉(zhuǎn)型新方向。

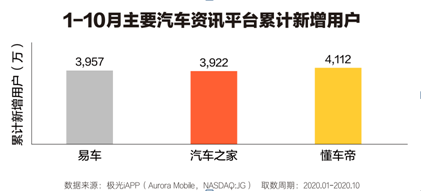

《白皮書》指出,,2020年年初的線下場景受困促使行業(yè)線上化進(jìn)程加速,。2020年1到10月,汽車資訊平臺的用戶規(guī)模和活躍度整體呈增長態(tài)勢,。而在頭部汽車資訊平臺中,,懂車帝1到10月的累計新增用戶數(shù)居首。

線下場景受到?jīng)_擊,,但用戶需求仍需釋放,,線上渠道迅速填補(bǔ)線下抑制期空白。從線上內(nèi)容供需來看,,2020年2月份線上內(nèi)容量呈現(xiàn)爆發(fā)趨勢,,與環(huán)比下跌83.9%的汽車銷量數(shù)據(jù)形成對比態(tài)勢。

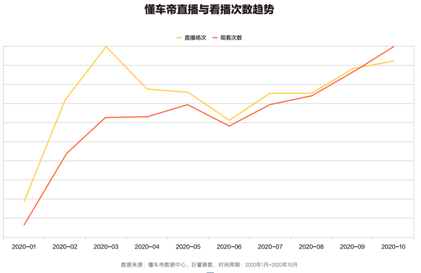

在汽車行業(yè)線上化的嘗試中,,直播是關(guān)鍵載體之一,。2020年汽車直播發(fā)展經(jīng)歷了借勢啟動期、主動探索期及快速發(fā)展期三個階段,。在啟動期,,汽車直播場次看播次數(shù)呈現(xiàn)爆發(fā)式增長,供給端拉動作用明顯,。在經(jīng)歷線下場景恢復(fù),、直播場次回落的探索期后,汽車直播重新進(jìn)入快速發(fā)展期,。據(jù)用戶調(diào)研數(shù)據(jù)顯示,,84%的直播用戶仍然會繼續(xù)觀看汽車直播。 用戶看播習(xí)慣已經(jīng)逐漸養(yǎng)成,,汽車直播進(jìn)入快速發(fā)展時期,。《白皮書》指出,,汽車直播將在行業(yè)持續(xù)滲透,成為行業(yè)發(fā)展新趨勢,。

銷量競爭“馬太效應(yīng)”明顯 線上成為品牌突圍新陣地

《白皮書》指出,,乘用車市場馬太效應(yīng)凸顯。根據(jù)中國汽車工業(yè)協(xié)會發(fā)布的產(chǎn)銷數(shù)據(jù),,中國汽車銷量排名前十位的車企(集團(tuán))占汽車銷售總量的90.4%,。整體來看,線下乘用車市場資源集中于頭部車企(集團(tuán)),,中小品牌市場占有率較低,。相比線下,,汽車資訊平臺呈現(xiàn)與銷售市場截然不同的競爭態(tài)勢。

由《白皮書》中2019-2020年品牌排名由高到低的累計閱讀量占比來看,,2020年TOP20品牌的閱讀量較去年有所下降,,但排名21之后的品牌閱讀量則略超2019年??梢?,非頭部品牌在線上場景中機(jī)會仍在。

深入觀察之下,,則是另外一番景象,。《白皮書》對比2019-2020年不同陣營品牌TOP5與TOP10發(fā)現(xiàn),,自主品牌頭部競爭激烈,,并且前5及前10品牌閱讀量占比兩年間均有不同程度增長,而合資品牌的聲量競爭激烈程度略有下降,,進(jìn)口品牌則保持穩(wěn)定,。

綜合來看,線上渠道“馬太效應(yīng)”尚未形成,,非頭部品牌仍有機(jī)會線上“突圍”,。

自主品牌線上強(qiáng)勢,中腰部品牌線上大有可為

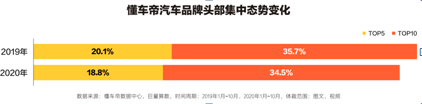

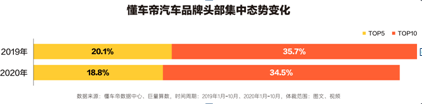

《白皮書》提出,,流量集中僅為行業(yè)競爭現(xiàn)狀,,當(dāng)下自主頭部品牌正在加速收割,而合資品牌最大變數(shù)可能出現(xiàn)在中腰部,。由數(shù)據(jù)可知,2020年TOP5品牌閱讀量占比為18.8%,,TOP10品牌閱讀量占比為34.5%,,對比2019-2020年前5及前10品牌閱讀量占比數(shù)據(jù)來看,占比均有小幅下降,,中腰部品牌在線上大有所為,。

此外,在陣營競爭中,,最明顯的趨勢是自主品牌的聲量增長,。《白皮書》顯示,,自主品牌增幅高達(dá)78.1%,,占比超過整體閱讀量30%。但用戶對自主品牌的正面評價集中于外觀,、內(nèi)飾,、空間等領(lǐng)域,,而對進(jìn)口品牌正面評價集中在可靠性、駕駛體驗(yàn),、品牌等方面,,自主品牌軟實(shí)力仍待提升。

最后,,《白皮書》指出汽車直播的常態(tài)化運(yùn)營和車友圈等社區(qū)內(nèi)容豐富化,,也將為經(jīng)銷商及品牌打通線上經(jīng)營鏈路,驅(qū)動汽車行業(yè)挖掘增量市場,,在負(fù)重前行中煥發(fā)新動能,。

近日,,懂車帝聯(lián)合中國汽車流通協(xié)會、巨量算數(shù)發(fā)布《2020年中國汽車用戶消費(fèi)洞察白皮書》,。《白皮書》從行業(yè)趨勢,、用戶消費(fèi)趨勢洞察以及行業(yè)發(fā)展新趨勢三方面解讀汽車用戶消費(fèi)趨勢,,為汽車行業(yè)參與者提供認(rèn)知視角與決策依據(jù),,引發(fā)行業(yè)關(guān)注,。

《白皮書》指出,2020年年初汽車行業(yè)線下場景受沖擊,,線上平臺成為汽車需求釋放新渠道,,亦是品牌突圍新陣地;直播經(jīng)歷快速發(fā)展后,,用戶看播習(xí)慣已經(jīng)養(yǎng)成,,未來直播將成為行業(yè)發(fā)展新趨勢,;2020年銷量競爭“馬太效應(yīng)”加劇,,但線上品牌聲量競爭仍有機(jī)會;自主品牌線上表現(xiàn)強(qiáng)勢,,且中腰部品牌大有可為,。

銷量下滑行業(yè)持續(xù)承壓 線上化進(jìn)程加速

自2018年以來銷量的持續(xù)下滑促成行業(yè)迎來了由“量變”轉(zhuǎn)向“質(zhì)變”的轉(zhuǎn)型陣痛期。隨著新能源汽車“重新上路”,,以“汽車新零售”為代表的新商業(yè)模式,,對傳統(tǒng)汽車商業(yè)模式造成沖擊,,汽車行業(yè)積極尋求轉(zhuǎn)型新方向。

《白皮書》指出,,2020年年初的線下場景受困促使行業(yè)線上化進(jìn)程加速,。2020年1到10月,汽車資訊平臺的用戶規(guī)模和活躍度整體呈增長態(tài)勢,。而在頭部汽車資訊平臺中,,懂車帝1到10月的累計新增用戶數(shù)居首。

線下場景受到?jīng)_擊,,但用戶需求仍需釋放,,線上渠道迅速填補(bǔ)線下抑制期空白。從線上內(nèi)容供需來看,,2020年2月份線上內(nèi)容量呈現(xiàn)爆發(fā)趨勢,,與環(huán)比下跌83.9%的汽車銷量數(shù)據(jù)形成對比態(tài)勢。

在汽車行業(yè)線上化的嘗試中,,直播是關(guān)鍵載體之一,。2020年汽車直播發(fā)展經(jīng)歷了借勢啟動期、主動探索期及快速發(fā)展期三個階段,。在啟動期,,汽車直播場次看播次數(shù)呈現(xiàn)爆發(fā)式增長,供給端拉動作用明顯,。在經(jīng)歷線下場景恢復(fù),、直播場次回落的探索期后,汽車直播重新進(jìn)入快速發(fā)展期,。據(jù)用戶調(diào)研數(shù)據(jù)顯示,,84%的直播用戶仍然會繼續(xù)觀看汽車直播。 用戶看播習(xí)慣已經(jīng)逐漸養(yǎng)成,,汽車直播進(jìn)入快速發(fā)展時期,。《白皮書》指出,,汽車直播將在行業(yè)持續(xù)滲透,成為行業(yè)發(fā)展新趨勢,。

銷量競爭“馬太效應(yīng)”明顯 線上成為品牌突圍新陣地

《白皮書》指出,,乘用車市場馬太效應(yīng)凸顯。根據(jù)中國汽車工業(yè)協(xié)會發(fā)布的產(chǎn)銷數(shù)據(jù),,中國汽車銷量排名前十位的車企(集團(tuán))占汽車銷售總量的90.4%,。整體來看,線下乘用車市場資源集中于頭部車企(集團(tuán)),,中小品牌市場占有率較低,。相比線下,,汽車資訊平臺呈現(xiàn)與銷售市場截然不同的競爭態(tài)勢。

由《白皮書》中2019-2020年品牌排名由高到低的累計閱讀量占比來看,,2020年TOP20品牌的閱讀量較去年有所下降,,但排名21之后的品牌閱讀量則略超2019年??梢?,非頭部品牌在線上場景中機(jī)會仍在。

深入觀察之下,,則是另外一番景象,。《白皮書》對比2019-2020年不同陣營品牌TOP5與TOP10發(fā)現(xiàn),,自主品牌頭部競爭激烈,,并且前5及前10品牌閱讀量占比兩年間均有不同程度增長,而合資品牌的聲量競爭激烈程度略有下降,,進(jìn)口品牌則保持穩(wěn)定,。

綜合來看,線上渠道“馬太效應(yīng)”尚未形成,,非頭部品牌仍有機(jī)會線上“突圍”,。

自主品牌線上強(qiáng)勢,中腰部品牌線上大有可為

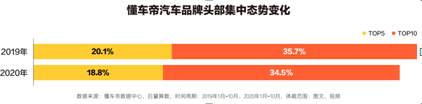

《白皮書》提出,,流量集中僅為行業(yè)競爭現(xiàn)狀,,當(dāng)下自主頭部品牌正在加速收割,而合資品牌最大變數(shù)可能出現(xiàn)在中腰部,。由數(shù)據(jù)可知,2020年TOP5品牌閱讀量占比為18.8%,,TOP10品牌閱讀量占比為34.5%,,對比2019-2020年前5及前10品牌閱讀量占比數(shù)據(jù)來看,占比均有小幅下降,,中腰部品牌在線上大有所為,。

此外,在陣營競爭中,,最明顯的趨勢是自主品牌的聲量增長,。《白皮書》顯示,,自主品牌增幅高達(dá)78.1%,,占比超過整體閱讀量30%。但用戶對自主品牌的正面評價集中于外觀,、內(nèi)飾,、空間等領(lǐng)域,,而對進(jìn)口品牌正面評價集中在可靠性、駕駛體驗(yàn),、品牌等方面,,自主品牌軟實(shí)力仍待提升。

最后,,《白皮書》指出汽車直播的常態(tài)化運(yùn)營和車友圈等社區(qū)內(nèi)容豐富化,,也將為經(jīng)銷商及品牌打通線上經(jīng)營鏈路,驅(qū)動汽車行業(yè)挖掘增量市場,,在負(fù)重前行中煥發(fā)新動能,。