最近,很多人都收到了銀行的催辦短信,。一時間,,房貸利率要不要轉為LPR成為了很多人焦慮的話題。

雖然已經有了半年多時間的鋪墊,,但lpr浮動利率,,對很多人還是陌生的概念。

當你還在猶豫不決,,銀行開始出手了,。一些銀行已經開啟了批量轉換,默認統(tǒng)一調整為LPR定價方式,。

既然你不做決定,,銀行就要幫你做決定了!

河南商報記者 周茜

【】我的房貸利率被轉換了,?

最近樓市商報讀者群里炸開了鍋,,很多人收到了貸款銀行的催辦短信。還有的人發(fā)現,,我明明什么也沒操作,,怎么就變成了LPR利率了?

這是因為,,在LPR定價基準轉換的最后沖刺期,,銀行開始行動了。

有的銀行開始默認批量轉換,。也就是,,通過短信等方式告知你,如果沒有異議,,銀行直接給你換成LPR利率了,。

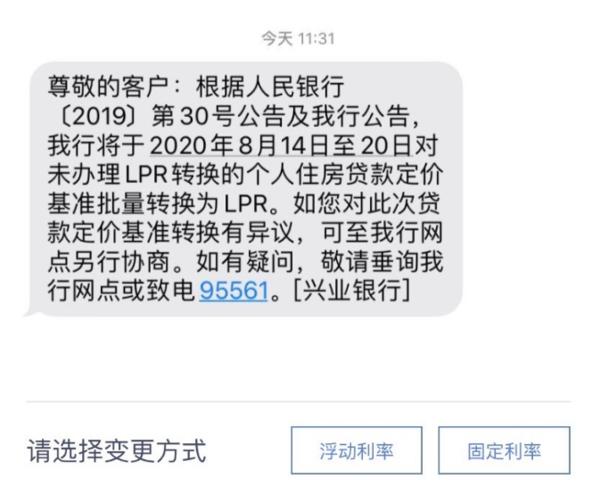

比如前幾天,中信銀行,、興業(yè)銀行,、交通銀行等,發(fā)短信提醒將在規(guī)定日期前批量轉換為LPR,。如果不愿意換,,需要自行進行申請,。

一位粉絲說,自己沒有注意收到的短信息,,莫名其妙就被銀行轉成了LPR利率,。最后通過手機銀行的APP進行操作,才又轉回了貸款合同里的利率執(zhí)行方式,。

不同銀行之間的規(guī)定,、截止日期有些差異,但大致的方向是不變的:

必須固定利率和lpr浮動利率二選一,,原則上是8月31號完成,。如果不操作,默認轉成其中一個,,一般是默認轉成lpr浮動利率,。

各位,趕快看看手機銀行app里的消息,,看看銀行發(fā)的短信吧,。

【】為什么銀行催你轉成LPR?

最新出的通知,也證明了這個結論,。

8月12日,,也就是今天,五家國有大行同時出招,,LPR轉換真正進入到了最后的時刻,。

中國工商銀行、建設銀行,、農業(yè)銀行,、中國銀行、郵政儲蓄銀行同時發(fā)布公告,,將于8月25日起對批量轉換范圍內的個人住房貸款,,按照相關規(guī)則統(tǒng)一調整為LPR定價方式。

公告同時明確,,批量轉換完成后,,若對轉換結果有異議,可于2020年12月31日(含)前通過相關渠道自助轉回或與貸款經辦行協商處理,。

如果你不想轉為LPR,,在今年年底之前,還能轉回,。

為什么銀行開始這種急哄哄的操作,?這和央行出臺的政策要求是一致的。

去年12月底,中國人民銀行公告〔2019〕第30號文件出臺,,拋出了貸款市場報價利率(LPR)的概念,開始推動這一項改革,。

從各種文件里,,我們能品出這么一個意思:LPR改革是必須推動的一件事情。

官方層面,,也給出了LPR有以下好處:

轉換過程中,,貸款利率有所下降,可直接減少企業(yè)利息支出,;從下一個重定價周期開始,,企業(yè)還可享受 LPR 下降帶來的政策紅利,降低融資成本的效果將更加明顯,;市場化的 LPR 更好反映了市場供求變化,,貨幣政策向貸款利率的傳導效率明顯提升。

那么目前LPR轉換有多少人執(zhí)行了,?

這里也有一個最新的數據,,8月6日中國人民銀行貨幣政策分析小組發(fā)布的《2020年第二季度中國貨幣政策執(zhí)行報告》顯示,截至6月末,,存量貸款定價基準轉換進度已達55%,。其中,存量企業(yè)貸款轉換進度為76%,。

換言之,,離央行給出的8月31日截止日期沒幾天了。各個商業(yè)銀行或許有任務在身,,壓力山大,,所以催客戶抓緊時間,做這道二選一的選擇題,。

那么,,該咋選?

1. 看眼前:

選LPR浮動利率,,每月房貸能省下幾杯星巴克

從今年的情況看,,LPR定價下的房貸利率,是能省下來一點錢的,。

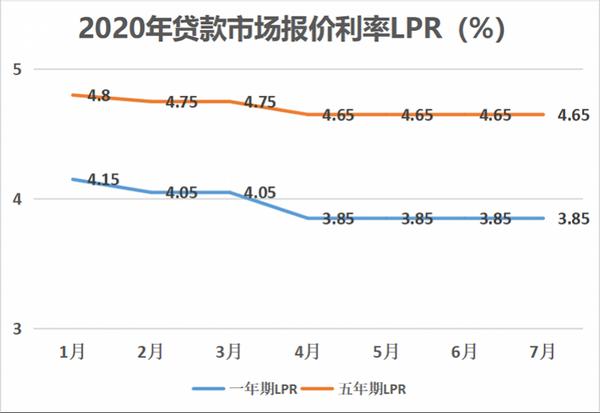

請看下圖中橙色的線條,,代表了五年期LPR報價,也就是我們房貸一般要參考的報價,。

從1月到7月,,LPR報價一路走低,6月發(fā)布的5年期以上LPR為4.65%,較 3 月下降10個基點,。

簡而言之,,用LPR報價利率,我們的房貸是降低了,。

具體該咋算呢,?仔細看看這兩個例子。

首先,,這次改革參照的LPR是2019年12月的4.8%,。記住這個數字,4.8%,。

①假如你原來的房貸利率是上浮10%,,即為5.39%。5.39比4.8要高,,5.39%-4.8%=0.59%,。這個0.59%,就是你今后房貸的固定加點數,,永遠伴隨你,。你今后的房貸利率就是:LPR+0.59%。

因此,,假設你今年的lpr是7月的LPR報價4.65%,,轉成LPR后,你的利率就是4.65%+0.59%=5.24%,。

②假如你原來的房貸利率是九折,,就是4.41%。4.41比4.8要低,,4.41%-4.8%=-0.39%,,這個-0.39%就是你今后的房貸固定減點數,永遠伴隨著你,。你今后的房貸利率就是:LPR-0.39%,。

因此,假設你今年的lpr是7月的LPR報價4.65%,,你的浮動利率就是4.65%-0.39%=4.26%,。

河南商報記者拿自己的房貸利率算了下,按照這個利率,,每月房貸能節(jié)省下50塊上下,。省錢是真的,但也從銀行那里占不到什么大便宜,。

2. 看長期:

選固定利率,,用房價上漲對沖風險

雖然2020年LPR利率是下行了,,但以后呢?大多數人的房貸都要還20,、30年的,,這要看長期的趨勢。

長期來看,,選擇固定利率也有依據,。

首先,LPR5年期利率(它對應房貸利率)的起點是4.8%(以2019年12月期的為準),再往下降息的空間有限,,降到接近公積金的利率:3.25%都很難。

而且,,利率和房價一直是相反關系:利率高房價降,,利率低房價漲。

即使房貸利率大降,,那么到時房價也是大概率上升一些,。總利息多一點,,但是總房價卻漲多點,。選固定的話,對沖也穩(wěn),。如果房貸利率上升,,選固定的話,還貸將變的極其輕松,。

在此,,給出一點小建議:

未來的事情誰也無法預測,LPR目前是下行趨勢,,但也說不準會不會上行,。

1.如果你的銀行支持不轉,那就選擇不轉,,維持原合同基準利率上下浮的定價方式,,跟著央行的利率走。

2.如果你的銀行必須二選一,,那就分情況:

5年內要還清貸款的,,選LPR利率,每月能省下百十塊錢,;

貸款長久的,,選固定利率,以后利率一輩子都是這個數直到還清,。情緒不受lpr利率波動,,咱們不差那每月幾十到百來塊的錢,。即使未來LPR大降,但房價跟著上漲了,,也不見得會吃虧,。

統(tǒng)籌:趙強 編輯:楊桂芳