導語:

8月8日,,在諾亞財富舉辦的主題為《明道、取勢》的領(lǐng)軍者線上峰會上,,《風雨初歇日 股債均衡時·諾亞財富2020下半年投資策略報告》正式發(fā)布,。諾亞控股首席研究官夏春、諾亞產(chǎn)品篩選與研究中心副總經(jīng)理武林為大家分享了諾亞研究工作坊對2020下半年國內(nèi)外宏觀經(jīng)濟形勢的展望,,以及未來投資機會的預判。

報告認為,,放眼當下,,可謂是風雨初歇之際,雖然境外疫情依然沒有得到完全抑制,,但疫情帶來的大面積封鎖以及市場的恐慌性拋售告一段落,,各國政府都在積極的推進復工復產(chǎn),全球央行也都已經(jīng)加大了馬力放水救市,,至暗時刻已經(jīng)過去,。

2020年二季度,我國GDP為250110億元,,按不變價格計算,,比上年同期增長3.2%,一季度為下降6.8%,,經(jīng)濟增速實現(xiàn)由負轉(zhuǎn)正,,經(jīng)濟整體呈現(xiàn)快速回升態(tài)勢,。

按照傳統(tǒng)的美林時鐘模型,當前宏觀經(jīng)濟處在復蘇周期,。從貨幣和信用擴張傳導機制模型來看,,當前是處在寬貨幣向?qū)捫庞脗鲗У闹芷谥小?/span>

諾亞研究工作坊認為,下半年經(jīng)濟情況將會是一個溫和復蘇的過程,,也會遇到一些新的挑戰(zhàn),。經(jīng)濟三駕馬車,投資基本上已經(jīng)恢復到了一個正常值,,復產(chǎn)穩(wěn)步在推進,,消費和進出口則遇到了比較大的挑戰(zhàn)。目前歐洲開始進入復蘇的狀態(tài),,但是美國每天新增疫情患病人數(shù)依然在創(chuàng)新高,,美國經(jīng)濟還難言觸底反彈,中美關(guān)系在近期內(nèi)急速惡化,,導致未來進出口的情況不太樂觀,。消費是目前整個經(jīng)濟核心變量中的一個關(guān)鍵指標,從二季度開始消費出現(xiàn)比較溫和而緩慢的反彈,,對整個經(jīng)濟的拉動作用在緩慢釋放,。

債券市場進入舒適的配置區(qū)間

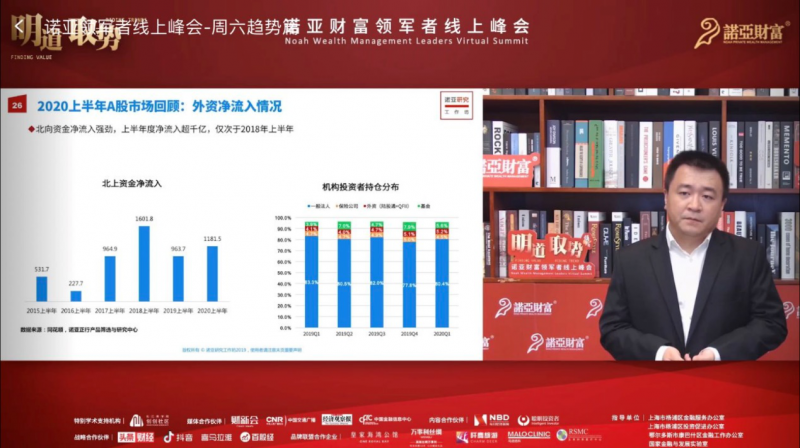

疫情之下,全球主要國家的貨幣政策都出現(xiàn)了巨量的寬松,,中國在這一過程當中,,實際上是全球主要央行中最為克制的。在觀察到整個經(jīng)濟已經(jīng)觸底反彈之后,,迅速收緊了流動性,。導致在上半年,債券市場基本上在5月份之前高歌猛進,,5月之后出現(xiàn)了相當大幅度的下跌,。原因一是經(jīng)濟超預期的變好,另外是央行對流動性的邊際收緊,。

目前來說,,中國的債券和美國的債券相比,性價比凸顯,,數(shù)以千億計的外資在流入中國的債券市場,,和歐洲、日本,、美國相比,,中國的債券尤其是利率債表現(xiàn)出了極佳的配置價值。

下半年的整個債券市場難言牛市,但我們不悲觀,,目前已經(jīng)進入一個非常舒適的配置區(qū)間,。在這種環(huán)境下,因為利率債本身的收益率相對低一點,,利率債的機會整體上不如國內(nèi)的信用債,。在這個時間點,建議大家配置一些以信用債策略為主的公募基金債券基金產(chǎn)品或是債券專戶產(chǎn)品,。

諾亞產(chǎn)品篩選與研究中心副總經(jīng)理武林

商品市場謹慎樂觀

商品方面,,核心一類是石油,一類是黃金,。石油在上半年觸底后快速反彈,,到現(xiàn)在處于一個比較糾結(jié)的狀態(tài)。整個經(jīng)濟還在復蘇過程當中,,復蘇又很溫和,,供給收縮和需求復蘇是并線進行的。諾亞研究工作坊認為,,油價將處在緩慢震蕩,、偏向上的過程中,很難有類似二季度一樣良好的交易機會,。

黃金本身并不是一個避險資產(chǎn),,歷史上來看,實際上避險效果也不太好,。今年黃金出現(xiàn)比較大幅的上漲,,核心還是因為貨幣放水。從長期來看,,黃金只和美國長期國債的實際收益率負相關(guān),。

實際收益率就是名義收益率減去通貨膨脹率,實際收益率下降,,黃金就會漲,,通貨膨脹率升高黃金也會漲。今年以來黃金的兩波上漲,,第一波的核心動力是美國上半年貨幣極度寬松、美國10年期國債名義收益率下降,,第二波是在交易通脹,,大家認為經(jīng)濟快速反彈和供給收縮,會導致物價出現(xiàn)一波通脹,,通脹預期之下導致黃金實現(xiàn)了第二波上漲,。

關(guān)于未來,黃金的核心變量一是通脹會不會再度升高,二是美國貨幣政策會不會無限制的達到負利率,。諾亞研究工作坊認為美國的經(jīng)濟潛在增速,、勢能其實還在,,疫情過后美國的貨幣政策不會像1990年的日本那樣長期壓在零利率甚至負利率的狀態(tài),中長期來看,,貨幣政策對黃金的支撐是不可持續(xù)的,。

另外,如果預期未來有一波大通脹,,黃金可能會再度升到更高的位置,;如果通脹平穩(wěn),黃金目前的點位其實是高于其價值區(qū)間的,。對于黃金,,整體上持謹慎樂觀的態(tài)度。

二級市場增配價值型,、固收+產(chǎn)品

股票市場方面,,7月份以來股指出現(xiàn)了一波快速上漲,實際上是由過去嚴重被低估的周期股大藍籌推動的,,本質(zhì)上也是在交易通脹,,大家預期經(jīng)濟快速回升,所以過去滯漲的那些代表整個經(jīng)濟周期的周期類股票出現(xiàn)了一波補漲,。但是近期這些補漲過的周期類股票,,又出現(xiàn)了比較大幅的下跌,這說明市場預期進行通脹交易是有偏差的,。如果基本面沒有大幅改善的話,,整個指數(shù)難言會有太大的空間。

從市場風格上來說,,醫(yī)藥,、消費科技依然會保持階段性的占優(yōu),但估值也達到了歷史最高的水平,,基金對此也是超高配置,,大家都是長期看好,短期內(nèi)又太貴,,會導致這些板塊長期的貼現(xiàn)收益偏低,。

諾亞研究工作坊認為,下半年市場存在結(jié)構(gòu)性機會,,同時也存在結(jié)構(gòu)性的風險,。有三類行業(yè)的性價比相對較高,一是低估值的地產(chǎn)公用事業(yè)等,,二是和房地產(chǎn),、基建周期相關(guān)的鋼鐵、有色、化工,、建筑,、裝修、電氣設(shè)備等,,三是成長型行業(yè)里估值相對適中,,景氣度依然在提升的行業(yè),比如消費電子等,。

從大類資產(chǎn)配置角度來說,,一是股票多頭型產(chǎn)品目前應(yīng)該增加價值型管理人的配置,減少成長型管理人的配置,,第二就是固收+產(chǎn)品,,三是市場中性策略,降低波動率,,或是管理期貨策略,,做多波動率,在今年市場高波動的情況下,,獲取超額收益,。

諾亞控股首席研究官夏春

海外市場適度樂觀、股債均衡

今年以來,,新冠肺炎疫情帶來的沖擊前所未有,,世界銀行和IMF對全球經(jīng)濟展望做出了非常悲觀的預測數(shù)據(jù),但實際經(jīng)濟表現(xiàn)要比市場預測明顯的好,。

在這次疫情中,,全球以美聯(lián)儲為代表的央行都相繼快速擴表、貨幣寬松,,向銀行和市場提供足夠的信貸以及流動性支持,。美國、歐洲都在不斷出臺新的救助方案,,各國財政支出擴大,,貨幣寬松和財政刺激在短期內(nèi)對企業(yè)和家庭起到了救助作用。

在這種環(huán)境下,,資本市場尤其是股市,、債市得到了大力支撐,代價是貨幣會相應(yīng)受到一些損害,。同時,,低利率、低增長,、低通脹的環(huán)境下,成長股的表現(xiàn)要比價值股更好,主要包括科技,、消費,、通訊、醫(yī)療保健等,。另外,,過去20年中極少數(shù)的龍頭大公司股票,估值也越來越高,,依然有不俗的成長空間,。

未來市場依然充滿不確定性。美國大選,,兩黨候選人互相角力,,特朗普為尋求連任正在制造一些事端,包括對中國公司的一些打壓,、制造和中國在外交上的紛爭,。地緣政治矛盾可能使不確定性增加,對資本市場造成擾動,,在這樣的環(huán)境下更加凸顯了均衡配置的重要性,。

不過,今年中國經(jīng)濟恢復遠遠好于市場預期,,這也會帶動和中國經(jīng)貿(mào)往來比較密切的亞太以及歐洲市場的經(jīng)濟復蘇,。美元則正在走軟,美元貶值的過程中,,黃金白銀等資產(chǎn)會受益,,商品能源、價值股相對會有比較好的表現(xiàn),。新興市場通常在美元走軟的情況下表現(xiàn)的也比較理想,。

未來,是可以基于理性原則下適度樂觀的,。從開年到現(xiàn)在,,不少資產(chǎn)都有表現(xiàn)好的時候。面對不同資產(chǎn)類型的價格波動,,選擇均衡的投資組合,,可以降低波動率,長期回報比較穩(wěn)健,、能保證一定的年化收益,,單獨選擇某一類資產(chǎn)收益可能會更高,但波動性增高,、風險也增大,。相比來說,,均衡配置更有助于實現(xiàn)財富的穩(wěn)健增長。 (蔣楠)

8月8日,,在諾亞財富舉辦的主題為《明道、取勢》的領(lǐng)軍者線上峰會上,,《風雨初歇日 股債均衡時·諾亞財富2020下半年投資策略報告》正式發(fā)布,。諾亞控股首席研究官夏春、諾亞產(chǎn)品篩選與研究中心副總經(jīng)理武林為大家分享了諾亞研究工作坊對2020下半年國內(nèi)外宏觀經(jīng)濟形勢的展望,,以及未來投資機會的預判。

報告認為,,放眼當下,,可謂是風雨初歇之際,雖然境外疫情依然沒有得到完全抑制,,但疫情帶來的大面積封鎖以及市場的恐慌性拋售告一段落,,各國政府都在積極的推進復工復產(chǎn),全球央行也都已經(jīng)加大了馬力放水救市,,至暗時刻已經(jīng)過去,。

2020年二季度,我國GDP為250110億元,,按不變價格計算,,比上年同期增長3.2%,一季度為下降6.8%,,經(jīng)濟增速實現(xiàn)由負轉(zhuǎn)正,,經(jīng)濟整體呈現(xiàn)快速回升態(tài)勢,。

按照傳統(tǒng)的美林時鐘模型,當前宏觀經(jīng)濟處在復蘇周期,。從貨幣和信用擴張傳導機制模型來看,,當前是處在寬貨幣向?qū)捫庞脗鲗У闹芷谥小?/span>

諾亞研究工作坊認為,下半年經(jīng)濟情況將會是一個溫和復蘇的過程,,也會遇到一些新的挑戰(zhàn),。經(jīng)濟三駕馬車,投資基本上已經(jīng)恢復到了一個正常值,,復產(chǎn)穩(wěn)步在推進,,消費和進出口則遇到了比較大的挑戰(zhàn)。目前歐洲開始進入復蘇的狀態(tài),,但是美國每天新增疫情患病人數(shù)依然在創(chuàng)新高,,美國經(jīng)濟還難言觸底反彈,中美關(guān)系在近期內(nèi)急速惡化,,導致未來進出口的情況不太樂觀,。消費是目前整個經(jīng)濟核心變量中的一個關(guān)鍵指標,從二季度開始消費出現(xiàn)比較溫和而緩慢的反彈,,對整個經(jīng)濟的拉動作用在緩慢釋放,。

債券市場進入舒適的配置區(qū)間

疫情之下,全球主要國家的貨幣政策都出現(xiàn)了巨量的寬松,,中國在這一過程當中,,實際上是全球主要央行中最為克制的。在觀察到整個經(jīng)濟已經(jīng)觸底反彈之后,,迅速收緊了流動性,。導致在上半年,債券市場基本上在5月份之前高歌猛進,,5月之后出現(xiàn)了相當大幅度的下跌,。原因一是經(jīng)濟超預期的變好,另外是央行對流動性的邊際收緊,。

目前來說,,中國的債券和美國的債券相比,性價比凸顯,,數(shù)以千億計的外資在流入中國的債券市場,,和歐洲、日本,、美國相比,,中國的債券尤其是利率債表現(xiàn)出了極佳的配置價值。

下半年的整個債券市場難言牛市,但我們不悲觀,,目前已經(jīng)進入一個非常舒適的配置區(qū)間,。在這種環(huán)境下,因為利率債本身的收益率相對低一點,,利率債的機會整體上不如國內(nèi)的信用債,。在這個時間點,建議大家配置一些以信用債策略為主的公募基金債券基金產(chǎn)品或是債券專戶產(chǎn)品,。

諾亞產(chǎn)品篩選與研究中心副總經(jīng)理武林

商品市場謹慎樂觀

商品方面,,核心一類是石油,一類是黃金,。石油在上半年觸底后快速反彈,,到現(xiàn)在處于一個比較糾結(jié)的狀態(tài)。整個經(jīng)濟還在復蘇過程當中,,復蘇又很溫和,,供給收縮和需求復蘇是并線進行的。諾亞研究工作坊認為,,油價將處在緩慢震蕩,、偏向上的過程中,很難有類似二季度一樣良好的交易機會,。

黃金本身并不是一個避險資產(chǎn),,歷史上來看,實際上避險效果也不太好,。今年黃金出現(xiàn)比較大幅的上漲,,核心還是因為貨幣放水。從長期來看,,黃金只和美國長期國債的實際收益率負相關(guān),。

實際收益率就是名義收益率減去通貨膨脹率,實際收益率下降,,黃金就會漲,,通貨膨脹率升高黃金也會漲。今年以來黃金的兩波上漲,,第一波的核心動力是美國上半年貨幣極度寬松、美國10年期國債名義收益率下降,,第二波是在交易通脹,,大家認為經(jīng)濟快速反彈和供給收縮,會導致物價出現(xiàn)一波通脹,,通脹預期之下導致黃金實現(xiàn)了第二波上漲,。

關(guān)于未來,黃金的核心變量一是通脹會不會再度升高,二是美國貨幣政策會不會無限制的達到負利率,。諾亞研究工作坊認為美國的經(jīng)濟潛在增速,、勢能其實還在,,疫情過后美國的貨幣政策不會像1990年的日本那樣長期壓在零利率甚至負利率的狀態(tài),中長期來看,,貨幣政策對黃金的支撐是不可持續(xù)的,。

另外,如果預期未來有一波大通脹,,黃金可能會再度升到更高的位置,;如果通脹平穩(wěn),黃金目前的點位其實是高于其價值區(qū)間的,。對于黃金,,整體上持謹慎樂觀的態(tài)度。

二級市場增配價值型,、固收+產(chǎn)品

股票市場方面,,7月份以來股指出現(xiàn)了一波快速上漲,實際上是由過去嚴重被低估的周期股大藍籌推動的,,本質(zhì)上也是在交易通脹,,大家預期經(jīng)濟快速回升,所以過去滯漲的那些代表整個經(jīng)濟周期的周期類股票出現(xiàn)了一波補漲,。但是近期這些補漲過的周期類股票,,又出現(xiàn)了比較大幅的下跌,這說明市場預期進行通脹交易是有偏差的,。如果基本面沒有大幅改善的話,,整個指數(shù)難言會有太大的空間。

從市場風格上來說,,醫(yī)藥,、消費科技依然會保持階段性的占優(yōu),但估值也達到了歷史最高的水平,,基金對此也是超高配置,,大家都是長期看好,短期內(nèi)又太貴,,會導致這些板塊長期的貼現(xiàn)收益偏低,。

諾亞研究工作坊認為,下半年市場存在結(jié)構(gòu)性機會,,同時也存在結(jié)構(gòu)性的風險,。有三類行業(yè)的性價比相對較高,一是低估值的地產(chǎn)公用事業(yè)等,,二是和房地產(chǎn),、基建周期相關(guān)的鋼鐵、有色、化工,、建筑,、裝修、電氣設(shè)備等,,三是成長型行業(yè)里估值相對適中,,景氣度依然在提升的行業(yè),比如消費電子等,。

從大類資產(chǎn)配置角度來說,,一是股票多頭型產(chǎn)品目前應(yīng)該增加價值型管理人的配置,減少成長型管理人的配置,,第二就是固收+產(chǎn)品,,三是市場中性策略,降低波動率,,或是管理期貨策略,,做多波動率,在今年市場高波動的情況下,,獲取超額收益,。

諾亞控股首席研究官夏春

海外市場適度樂觀、股債均衡

今年以來,,新冠肺炎疫情帶來的沖擊前所未有,,世界銀行和IMF對全球經(jīng)濟展望做出了非常悲觀的預測數(shù)據(jù),但實際經(jīng)濟表現(xiàn)要比市場預測明顯的好,。

在這次疫情中,,全球以美聯(lián)儲為代表的央行都相繼快速擴表、貨幣寬松,,向銀行和市場提供足夠的信貸以及流動性支持,。美國、歐洲都在不斷出臺新的救助方案,,各國財政支出擴大,,貨幣寬松和財政刺激在短期內(nèi)對企業(yè)和家庭起到了救助作用。

在這種環(huán)境下,,資本市場尤其是股市,、債市得到了大力支撐,代價是貨幣會相應(yīng)受到一些損害,。同時,,低利率、低增長,、低通脹的環(huán)境下,成長股的表現(xiàn)要比價值股更好,主要包括科技,、消費,、通訊、醫(yī)療保健等,。另外,,過去20年中極少數(shù)的龍頭大公司股票,估值也越來越高,,依然有不俗的成長空間,。

未來市場依然充滿不確定性。美國大選,,兩黨候選人互相角力,,特朗普為尋求連任正在制造一些事端,包括對中國公司的一些打壓,、制造和中國在外交上的紛爭,。地緣政治矛盾可能使不確定性增加,對資本市場造成擾動,,在這樣的環(huán)境下更加凸顯了均衡配置的重要性,。

不過,今年中國經(jīng)濟恢復遠遠好于市場預期,,這也會帶動和中國經(jīng)貿(mào)往來比較密切的亞太以及歐洲市場的經(jīng)濟復蘇,。美元則正在走軟,美元貶值的過程中,,黃金白銀等資產(chǎn)會受益,,商品能源、價值股相對會有比較好的表現(xiàn),。新興市場通常在美元走軟的情況下表現(xiàn)的也比較理想,。

未來,是可以基于理性原則下適度樂觀的,。從開年到現(xiàn)在,,不少資產(chǎn)都有表現(xiàn)好的時候。面對不同資產(chǎn)類型的價格波動,,選擇均衡的投資組合,,可以降低波動率,長期回報比較穩(wěn)健,、能保證一定的年化收益,,單獨選擇某一類資產(chǎn)收益可能會更高,但波動性增高,、風險也增大,。相比來說,,均衡配置更有助于實現(xiàn)財富的穩(wěn)健增長。 (蔣楠)