近日,,陜西省西安市一名女子坐奔馳車上哭訴維權的視頻引發(fā)輿論廣泛關注。隨著事情的不斷發(fā)酵,,涉事奔馳銷售店在銷售環(huán)節(jié)涉及的私收金融服務費等行為也浮出水面,。

河南商報記者調查發(fā)現(xiàn),不只是奔馳銷售店,,鄭州多家汽車品牌4S店也存在收取金融服務費的情況,,不少車主亦表示,他們在購車時被迫交了金融服務費,。

對此,,河南省消費者協(xié)會投訴部工作人員表示,沒有法律法規(guī)明確禁止收取金融服務費,。

事件:女子坐奔馳哭訴維權1.5萬元金融服務費引關注

近日,,西安市一女子坐在紅色奔馳車上哭訴的視頻廣受輿論關注,。該女子在視頻中稱,之前購買的新車還未開出店門,,發(fā)動機就漏油了,。13日,奔馳女車主與西安利之星劉姓高管見面,,隨后雙方就此事件的談話錄音曝光。

按照女車主的表述,,西安“利之星”4S店極力推薦分期貸款,,最后其答應選用分期付款,在交完首付辦理貸款的時候,,“利之星”相關負責人忽然提出有這筆服務費用,,大約1.5萬元,在此之前她并不知情,。

據(jù)悉,,這筆費用由奔馳女車主通過微信轉賬到4S店內一名員工的個人賬戶中,且沒有開具發(fā)票,,只有收據(jù),。

車主質疑這筆服務費的服務內容。“資料自己提供,,銀行自己來跑,,流水自己打,但為什么交這一筆服務費呢,?這筆服務費服務內容是什么,?”并且要求4S店官方給出解釋。

4月14日,,奔馳發(fā)布聲明表示:奔馳不向經(jīng)銷商及客戶收取任何金融服務手續(xù)費,。同時要求經(jīng)銷商在其獨立經(jīng)營的過程中要誠信守法,確保消費者的合法權益,。

4月15日,,媒體記者從陜西消費者協(xié)會了解到,消費者不知情時被收金融服務費是不合法的,。

調查:多家4S店收取“金融服務費”

維權奔馳女車主只是眾多被收取金融服務費的車主中的一員,。

4月15日,鄭州一奔馳車主吳先生向河南商報記者反映稱,,2018年8月份,,他在鄭州之星汽車銷售服務有限公司貸款購買一輛奔馳汽車,共繳納了12171元的金融服務費用,。

奔馳車主吳先生購車時偷拍到的算價單

吳先生表示,,購車時繳納各項費用時并沒有交到一個賬戶里,。“每筆錢都不一樣,交完服務費并沒有發(fā)票,,只有收據(jù),。”

吳先生偷拍到的算價單顯示,服務費一項為12114元,,而其轉賬記錄顯示服務費一項為12171元,。“當時我也沒想那么多,就交了錢,。這兩天看到西安奔馳那個事,,我也覺得這個服務費不合理。”

吳先生繳納服務費的支付記錄

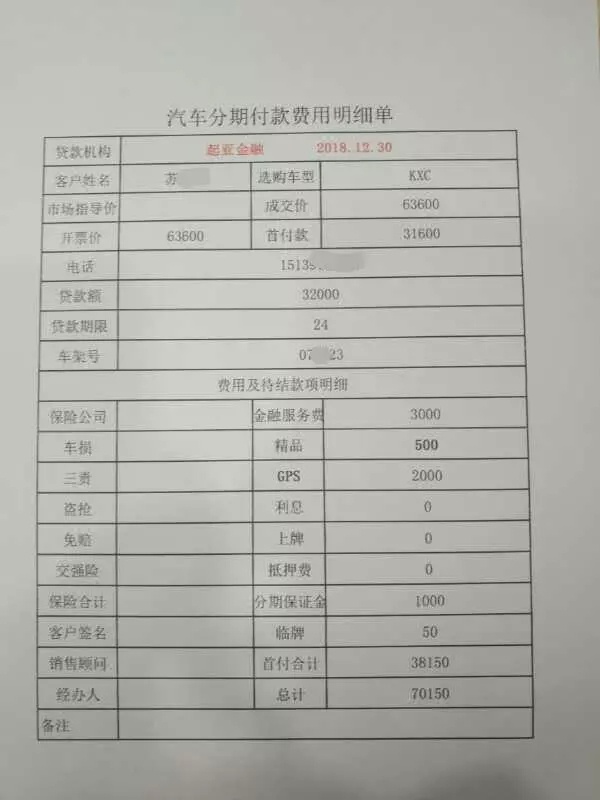

2018年12月份,,市民蘇先生在河南普澤汽車銷售服務有限公司通過分期付款的方式,,訂購了一輛汽車,“當時的金融服務費交了3000,。”蘇先生告訴河南商報記者,。

蘇先生展示的汽車分期付款費用明細單

蘇先生提供的汽車分期付款費用明細單顯示,金融服務費為3000元,,分期保證金為1000元,。

4月15日,河南商報記者又以購車名義走訪了鄭州市花園路一大眾4S店,。

以一輛18款途觀為例,,如果辦理分期,優(yōu)惠力度將近4萬元,,優(yōu)惠后價位在22萬元,。全款購車,比分期少優(yōu)惠5千元,,銷售人員介紹,,做分期大眾車可享受兩年免息政策。

“顧客做分期貸款,,都需要交金融服務費,。大眾服務費按照車型來收,小車型在3000元,,大一點的比如途觀,、帕薩特這些在4000元,還有6000元和8000元的車型,。”銷售人員告訴河南商報記者,。

該銷售人員透露,其實也就是少優(yōu)惠的這些錢抵扣了金融服務費,。“這款車如果確定買,,可以向公司申請把金融服務費優(yōu)惠一些,。”河南商報記者臨走時,銷售人員表示,。

目前,,鄭州一“奔馳退服務費”的微信群已經(jīng)聚集了近300名車友,多名車友在群里要求經(jīng)銷商退還“金融服務費”,。

而鄭州利星奔馳4S店,,正在對于客戶反映的金融服務費問題進行登記。該店一沈姓工作人員表示,,后期將就金融服務費問題和客戶進行聯(lián)系,。

車行:金融服務費是利潤點所在

這筆“金融服務費”究竟是交到了誰手里,4S店到底為消費者提供了什么服務呢,?

一平行進口車行的工作人員透露稱,金融服務費是商家的一種收費方式,,為客戶申請金融貸款,、辦理審核,都是需要車行的人來做的,,所以這部分費用肯定會有,,但是產(chǎn)生的費用很低,遠低于客戶繳納的服務費,。

該工作人員稱,,現(xiàn)在市場上的車價很透明,單純地銷售汽車利潤很小,。除了“現(xiàn)在市場還有一種常見的銷售方式,,車商會把車價利潤率降得很低,甚至會賠錢賣,,(賠的錢)從金融服務費里賺回來,。”

他舉例說:“很多同行都有類似的情況,一輛50萬的車,,(車行)為了促銷把車價標注49萬,,剩下的就從金融服務費和保險里賺回來。”

該工作人員還透露,,不同品牌不同車型收取服務費的方式也有區(qū)別,。有的收取車輛成交價的3個點,而“大多數(shù)國產(chǎn)車是按車型收取固定的費用,,BBA(奔馳寶馬奧迪)車價高的按點收能收多些,。”

該工作人員表示,這次奔馳事件將金融服務費“搞得很敏感,?;蛟S(相關部門)會出臺政策取消金融服務費,,沒有金融服務費,商家肯定會提高車價,,兩者是互補的,。”

“雖然在一定程度上來講金融服務費是不合理的,但是作為車商來講,,汽車分期銷售的利潤點只有兩個,,一個是保險,另一個就是金融服務費,。”該工作人員說,。

汽車金融公司:不收取額外的金融服務費

由于目前主要汽車廠商都取得了自己的汽車金融牌照,因此,,很多汽車分期在辦理的時候,,都是選擇品牌自家的汽車金融公司,商業(yè)銀行也有少量介入,,但一般在二手車市場才有機會,。

河南商報記者從東風汽車金融公司、上汽通用汽車金融公司等汽車金融公司了解到,,如果消費者想要購車時候通過他們享受分期服務,,需要通過其合作的經(jīng)銷商才能完成,無法直接向他們申請,。

“我們除了分期服務中約定的本金,、利息外,并不收取額外的金融服務費,。”東風汽車金融公司人士說,,如果經(jīng)銷商收取服務費用,他建議可以換一個經(jīng)銷商試一試,。

省消協(xié):經(jīng)銷商收取“金融服務費”前應告知消費者

河南省消費者協(xié)會投訴部工作人員表示,,汽車經(jīng)銷商收取金融服務費省消協(xié)一直都有關注,該情況近年來也成為汽車行業(yè)銷售的潛規(guī)則,。

工作人員稱,,目前,國家沒有法律法規(guī)明確禁止收取金融服務費,。

該費用為市場調節(jié)價,,具體定價由經(jīng)銷商和消費者協(xié)商確定,消費者可自由選擇是否接受或選擇其他不收金融服務費或收取較低的經(jīng)銷商進行購買,。經(jīng)銷商收取該費用時必須明確告知消費者的所有收費明細,,明碼標價。

根據(jù)商務部2017年開始實施的《汽車銷售管理辦法》,,縣級以上地方商務主管部門依據(jù)本辦法對本行政區(qū)域內汽車銷售及其相關服務活動進行監(jiān)督管理,。

“我們確實關注到汽車金融服務費的問題,,但是在《汽車銷售管理辦法》中,并沒有明確這種費用不能收取,。”鄭州市商務局人士告訴河南商報記者,。

《汽車銷售管理辦法》中第十四條供應商、經(jīng)銷商不得限定消費者戶籍所在地,,不得對消費者限定汽車配件,、用品、金融,、保險,、救援等產(chǎn)品的提供商和售后服務商,但家用汽車產(chǎn)品“三包”服務,、召回等由供應商承擔費用時使用的配件和服務除外,。經(jīng)銷商銷售汽車時不得強制消費者購買保險或者強制為其提供代辦車輛注冊登記等服務。

這其中雖然涉及了汽車銷售過程中的金融服務,,但上述人士表示,,并沒有提到是否可以收取金融服務費。

律師:有償為消費者提供貸款服務的必須提前書面告知

針對“金融服務費”問題,,河南春屹律師事務所主任張少春律師分析認為,根據(jù)我國消費者權益保護法相關規(guī)定,,消費者依法享有知情權,;同樣,經(jīng)銷商不能捆綁收費和亂收費,。

作為汽車經(jīng)銷商,,如果有償為消費者提供貸款服務而需要收取費用的,必須提前書面告知,,并且征得消費者同意,。否則,在收取首付款之后,,突然提出這個所謂的“金融服務費”,,且不出具任何正規(guī)票據(jù),那么,,消費者有權拒絕,,并有權向工商部門投訴解決。

而河南予瑞律師事務所律師李華陽表示,,只要是雙方同意的情況下,,收取“金融服務費”的行為是合法的,但將“金融服務費”強加給消費者的行為是不合法的,。

網(wǎng)友熱評

@以誠待人:請問河南消協(xié):收取了金融服務費又拒不開具發(fā)票是什么行為,?

@施明杰:當4S店只剩下賣裸車權限的時候,,你會發(fā)現(xiàn),你的購買費用比現(xiàn)在還要貴,,因為,,店里沒有利潤渠道,只能回收價格來止損,,而什么銀行,,保險公司,也不會把返點給到你客戶,,所以,,請各位想買車的想清楚,事情到那一步,,到底對誰有利,,還是大家都是雙輸……

@百奈:那國家有啥法律法規(guī)可以支持收取金融服務費?

@安靜:人家說的很清楚,,沒有法律禁止,,但是一定要提前告知,這個有錯,?而且,,西安這個事,我們更多應該討論的是如何收取,。

@哈哈:難道沒有發(fā)票的費用也合法,?

作者:河南商報記者 陳薇 劉遠懷 劉鶴洋文/圖編輯:河南商報 韓坦道

來源:河南商報