銀行理財(cái)收益創(chuàng)12周新高

“26日上午10點(diǎn),,北京銀行卓遠(yuǎn)二期即將開售,50億元額度,,預(yù)期收益率5.6%,。”9月25日上午11時(shí)左右,王女士接到兩天來的第10條理財(cái)產(chǎn)品推薦信息,。沒過多久,,她又收到第11條來自寧波銀行的理財(cái)推薦,“寧波銀行9月26日起發(fā)售理財(cái)127天預(yù)期年化收益5.2%,。9月27日起發(fā)售理財(cái)184天預(yù)期年化5.1%,,128天預(yù)期年化5.3%。”

9月25日下午,,王女士收到第12條信息,,來自農(nóng)業(yè)銀行保本理財(cái)產(chǎn)品推薦,“9月25日至9月28日銷售,,產(chǎn)品收益率年化3.9%,,20萬期,產(chǎn)品額度有限”,。

相比月初4%左右的非保本理財(cái)產(chǎn)品以及3%左右的保本理財(cái)產(chǎn)品,,收益率明顯上浮。

9月即將結(jié)束,,季末流動(dòng)性緊張如期而至,。上海銀行間同業(yè)拆借利率也水漲船高,以SHIBOR隔夜為例,,其利率從9月1日的不足2%上升至2.758%。

多位業(yè)內(nèi)人士表示,,理財(cái)產(chǎn)品收益率走高更多是由于季末“沖時(shí)點(diǎn)”的資金壓力導(dǎo)致,,資金需求面會(huì)帶動(dòng)利率在短時(shí)間內(nèi)上行,理財(cái)收益率也不例外,。而資金壓力的背后則是央行收緊流動(dòng)性所導(dǎo)致的,。同業(yè)拆借利率從去年10月份就開始上升,至今不斷上升,。

銀行理財(cái)平均收益率4.44%

昨日,,北京銀行某支行理財(cái)經(jīng)理對(duì)記者表示,9月26日上午10點(diǎn),,明星理財(cái)卓遠(yuǎn)二期擴(kuò)容,,初步50億元,,20萬起購。該產(chǎn)品自8月31日成立至今年化收益率5.61%,,滿一年無贖回費(fèi),。如果不滿一年贖回,則收取1%的手續(xù)費(fèi),。

“這款產(chǎn)品不保本,,中低風(fēng)險(xiǎn),在理財(cái)產(chǎn)品中收益率算比較高的,。”對(duì)于理財(cái)產(chǎn)品的資金流向,,上述客戶經(jīng)理透露,以資金拆借為主,,少部分進(jìn)行權(quán)益類產(chǎn)品配置,。

寧波銀行、農(nóng)業(yè)銀行,、招商銀行等多位理財(cái)經(jīng)理表示,,“月底銀行理財(cái)產(chǎn)品收益率走高是業(yè)內(nèi)常見現(xiàn)象,雖然目前監(jiān)管層不再考核沖時(shí)點(diǎn),,但是,,依然會(huì)考核日均存款,依然面臨流動(dòng)性壓力,。因此,,一般到月底,理財(cái)產(chǎn)品的收益率都會(huì)比較高”,。

事實(shí)上,,上述理財(cái)產(chǎn)品的收益率遠(yuǎn)超目前規(guī)模最大的貨幣基金余額寶。記者在支付寶頁面上看到,,余額寶七日年化收益率為3.945%,。財(cái)付通產(chǎn)品收益超過4%。

有數(shù)據(jù)顯示,,銀行理財(cái)收益近期走高,。

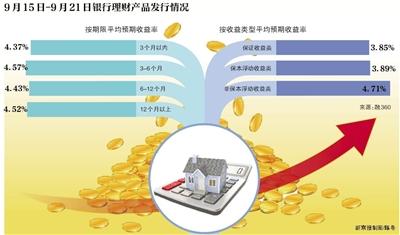

據(jù)融360監(jiān)測的數(shù)據(jù)顯示,9月15日到9月21日期間,,銀行理財(cái)產(chǎn)品發(fā)行量共2615款,,較上周減少了116款;平均預(yù)期年化收益率為4.44%,,較上周上升了0.03個(gè)百分點(diǎn),,創(chuàng)12周新高,也是7月份以來單周最高收益,;從銀行類型來看,,城商行,、股份制銀行收益并列第一。股份制銀行,、國有銀行,、農(nóng)商行、郵儲(chǔ)銀行,、外資銀行平均預(yù)期收益率為4.63%,、4.6%、4.27%,、3.93%,、3.66%。

另據(jù)普益標(biāo)準(zhǔn)監(jiān)測的數(shù)據(jù)顯示,,9月16日-9月22日283家銀行共發(fā)行了1733款銀行理財(cái)產(chǎn)品,,包括封閉式預(yù)期收益型、開放式預(yù)期收益型,、凈值型產(chǎn)品,。其中,封閉式預(yù)期收益型人民幣產(chǎn)品平均收益率為4.62%,,較上期上升0.03個(gè)百分點(diǎn),。

“9月中旬開始,受稅期,、MLF和同業(yè)存單到期,,以及三季度末來臨銀行面臨考核等多方面因素影響,市場短期流動(dòng)性趨緊,,即使央行大額凈投放資金,,市場利率仍然有所上升。”融360分析認(rèn)為,。

季末沖存款淡化,,“采用日均考核”

“季末沖存款從去年開始沒有那么明顯了,現(xiàn)在不看某個(gè)季度最后一天的總存款量,,而是看日均存款量,。”民生銀行鄭州分行一網(wǎng)點(diǎn)員工孫女士說,目前其所在銀行網(wǎng)點(diǎn)對(duì)員工在存款量上的考核按照日均指標(biāo)考核,。

2014年9月中旬,銀監(jiān)會(huì),、財(cái)政部,、人民銀行聯(lián)合發(fā)布《關(guān)于加強(qiáng)商業(yè)銀行存款偏離度管理有關(guān)事項(xiàng)的通知》,約束商業(yè)銀行存款“沖時(shí)點(diǎn)”行為,,規(guī)定商業(yè)銀行不得設(shè)立時(shí)點(diǎn)性存款規(guī)??荚u(píng)指標(biāo),,不得設(shè)定單純以存款市場份額或排名為要求的考評(píng)指標(biāo),分支機(jī)構(gòu)不得層層加碼提高考評(píng)標(biāo)準(zhǔn)及相關(guān)指標(biāo)要求,。銀行月末存款偏離度不得超過3%,。2015年6月底,銀監(jiān)會(huì)取消存貸比75%的大限,,進(jìn)一步為月末沖時(shí)點(diǎn)松綁,。

據(jù)孫女士介紹,此前“季末沖存款”盛行時(shí),,其和同事會(huì)動(dòng)員較熟悉的客戶不要取錢或者存款,,也會(huì)找親友幫著“沖存款”。“但現(xiàn)在我們領(lǐng)導(dǎo)完全沒有再提到過‘季末沖存款’這事,,我們每個(gè)人都有日均的指標(biāo),,職位不同,指標(biāo)數(shù)量也不同,。”

華夏銀行唐山分行的員工張女士也感到“沖存款”現(xiàn)象表現(xiàn)不明顯,。張女士表示,其所在網(wǎng)點(diǎn)每年年末時(shí)會(huì)將第二年存款任務(wù)量分配下來,,“其中包括每個(gè)季度具體完成多少,,所以現(xiàn)在不會(huì)到月底特意去沖一個(gè)數(shù)。”

銀行員工:個(gè)別銀行存1萬獎(jiǎng)80-120元

“現(xiàn)在銀行間競爭激烈,,如果有資金轉(zhuǎn)出,、尤其是大額存單客戶的資金轉(zhuǎn)出,我們都會(huì)特別留意,,趕緊打電話挽留,。”張女士說,各家銀行為了存款的數(shù)據(jù)都會(huì)盡力說服客戶不要轉(zhuǎn)錢或者取錢,,“除非說買房,、家用,沒辦法才同意客戶轉(zhuǎn)走,。”

孫女士所在的銀行網(wǎng)點(diǎn)對(duì)大額存單客戶也尤其重視,。“一般超過500萬的資金劃轉(zhuǎn)都需要向經(jīng)理提前‘報(bào)頭寸’,在季末考核緊張時(shí)尤其留意大額劃轉(zhuǎn),。”孫女士說,,按照規(guī)定,一般情況下客戶劃轉(zhuǎn)100萬不需要“報(bào)頭寸”,,客戶經(jīng)理都會(huì)盡力挽留客戶,。

也有銀行為了吸引客戶給予存款者“補(bǔ)貼”。

較銀行理財(cái)產(chǎn)品,、互聯(lián)網(wǎng)理財(cái)產(chǎn)品,,近年銀行儲(chǔ)蓄利率明顯較低,。“利息低、沒人愿意到銀行存款,,唐山有家銀行就在給利息的基礎(chǔ)上又給客戶補(bǔ)貼錢,,”張女士說,據(jù)其了解,,有銀行給予存款1萬元額度的客戶以80元,、100元、120元不等的“額外補(bǔ)貼”,。

張女士還表示,,在年末時(shí),網(wǎng)點(diǎn)動(dòng)員會(huì)說存款任務(wù)一事,。“如果不開會(huì)也得落實(shí)到每個(gè)人,,能拉多少存款就拉多少,沒有固定的任務(wù)數(shù)量,。一般客戶經(jīng)理任務(wù)量較多,,普通柜員任務(wù)量少些。”

記者走訪多家銀行后發(fā)現(xiàn),,銀行員工季末攬儲(chǔ)壓力明顯減小,。某國有銀行北京分行一位支行員工透露,此前每到季末,,每位員工平均都有200萬元左右的存款任務(wù),,現(xiàn)在都取消了。由于整體考核指標(biāo)都調(diào)低,,該支行在6月底的存款余額甚至超過了考核要求,。

理財(cái)收益不具備持續(xù)上行可能

理財(cái)產(chǎn)品曾經(jīng)被認(rèn)為是變相攬儲(chǔ)工具。業(yè)內(nèi)人士表示,,今后3%-4%的投資回報(bào)率或是常態(tài),,高回報(bào)率甚至“暴利”時(shí)期已經(jīng)結(jié)束,也代表銀行通過理財(cái)進(jìn)行攬儲(chǔ)的形式將會(huì)逐步弱化,。

融360預(yù)測,,在十一假期前,利率上升的趨勢仍將持續(xù),,未來一周內(nèi)銀行理財(cái)收益率有望繼續(xù)小幅升高,。

中國社科院金融所銀行研究室主任曾剛對(duì)新京報(bào)記者表示,目前在季末節(jié)點(diǎn)上,,理財(cái)產(chǎn)品收益率走高更多是由于季末“沖時(shí)點(diǎn)”的資金壓力導(dǎo)致,。資金需求面會(huì)帶動(dòng)利率在短時(shí)間內(nèi)上行,理財(cái)收益率也不例外。

曾剛表示,,銀行理財(cái)產(chǎn)品收益的未來走勢取決于整個(gè)市場的資金供求狀況??傮w上看,,理財(cái)產(chǎn)品利率不具備持續(xù)上行的可能。今年6月上旬可能就是全年收益率的最高點(diǎn),??紤]到去杠桿仍在進(jìn)行中,央行還是會(huì)把流動(dòng)性維持在“緊平衡”狀態(tài),,資金利率也沒有太多下行的空間,。

“總的來說,銀行理財(cái)產(chǎn)品整體收益狀況比去年要好,,但可能比上半年差一些,,尤其是與今年6月份相比,還是有所回落,。預(yù)計(jì)從目前到年底,,理財(cái)收益率會(huì)維持窄幅波動(dòng),總體水平會(huì)隨去杠桿的推進(jìn)而有所下行,。”曾剛說,。

方正固收楊為?表示,目前銀行理財(cái)產(chǎn)品收益率走高疊加“十一”黃金周和月末兩大因素,,很多人取錢回家或外出旅游,,導(dǎo)致M0增加得比較快,沖擊銀行的流動(dòng)性體系,;另外,,疊加月末因素,理財(cái)產(chǎn)品收益率會(huì)走高,。不過,,這不是趨勢性的,是階段性的,,十一假期之后就恢復(fù)平穩(wěn)了,。

新京報(bào)記者 金? 侯潤芳

-----------------------------------------------

編輯:熊卓甜