在央行已經(jīng)加大投放力度的情況下,,近期資金面仍處于偏緊態(tài)勢(shì),。

據(jù)金融機(jī)構(gòu)資金交易員對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者反映,最近幾日市場(chǎng)上資金偏緊,,尤其是上午早盤(pán)緊張程度較大,,下午有所緩和。從價(jià)格上看,,9月中旬以來(lái),,資金利率一直上行。9月20日,,銀行間質(zhì)押和拆借資金利率漲跌互現(xiàn),,7天期品種上行;交易所和Shibor(上海銀行間同業(yè)拆放利率)利率仍全線上漲,。

分析人士對(duì)記者稱,9月中旬繳稅又跨季,,擾動(dòng)因素較多,。今年以來(lái),央行的資金投放方式,、銀行的資金拆借操作都有了很明顯的變化,。“現(xiàn)在銀行一到敏感時(shí)點(diǎn)就特別謹(jǐn)慎,,很少出錢(qián),備付金留很多,,這也是為什么總是上午資金特別緊張,。”

藍(lán)石資管研究總監(jiān)趙博文對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者稱,央行的態(tài)度沒(méi)有明顯變化,,既不希望資金太緊,,也不愿意看到資金太松。“總的來(lái)看,,匯率作為掣肘央行貨幣寬松的一個(gè)因素暫時(shí)消失了,,四季度隨著預(yù)期中的統(tǒng)一監(jiān)管政策逐漸出臺(tái),以及經(jīng)濟(jì)增速可能放緩,,貨幣政策可能比現(xiàn)在要更寬松一些,。”

央行和市場(chǎng)機(jī)構(gòu)均謹(jǐn)慎

9月作為三季度的跨季月,資金面除了受到中旬例行繳稅期以及債券發(fā)行等因素的影響外,,金融機(jī)構(gòu)還面臨著MPA(宏觀審慎評(píng)估)考核的約束,,市場(chǎng)資金需求較大。

在此背景下,,央行明顯加大了貨幣投放的力度,,本月以來(lái),央行公開(kāi)市場(chǎng)流動(dòng)性投放累計(jì)達(dá)到11880億元,。凈投放上看,,上周央行公開(kāi)市場(chǎng)凈投放資金2600億,這是7月15日以來(lái)單周凈投放的最高值,;本周到9月20日為止凈投放量也已經(jīng)達(dá)到1565億,。

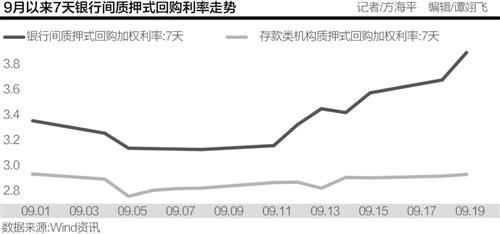

雖然投放較多,但是市場(chǎng)資金利率仍然上行,。7天期銀行間質(zhì)押式回購(gòu)加權(quán)利率自月初的3.3%左右上升至3.9%附近,。

加大投放體現(xiàn)了央行呵護(hù)資金面的態(tài)度,但是央行并不希望看到資金面寬松的局面,,基本上仍是以維持緊平衡為主,。

上海一位機(jī)構(gòu)資金交易員對(duì)21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,能感受到今年以來(lái)央行在資金投放方式上發(fā)生了明顯的變化,,謹(jǐn)慎很多,。“以前就是緊張的時(shí)候央行就根據(jù)機(jī)構(gòu)的需求放錢(qián),放到后面就寬松了,,但是現(xiàn)在央行非常重視其他各種因素,,比如財(cái)政存款、債券發(fā)行等等,給人感覺(jué)就是總量就控制在那么多,,機(jī)構(gòu)自己看著辦,。”

因而,央行目前投放的資金大都以7天為主,,14天,、28天期品種則很缺。數(shù)據(jù)顯示,,9月是財(cái)政支出大月,,預(yù)計(jì)財(cái)政存款變化額將達(dá)到8000億-10000億元,將釋放大量基礎(chǔ)貨幣,。央行不希望彼時(shí)資金太松,。

上述資金交易員還指出,現(xiàn)在央行對(duì)MLF(中期借貸便利)操作的態(tài)度就相當(dāng)于以前的降準(zhǔn)的姿態(tài)了,。從投放的MLF期限上來(lái)看,,央行一直在減少6個(gè)月期的量,加大1年期的量,。據(jù)記者統(tǒng)計(jì),,最近一年以來(lái)的MLF操作中,6個(gè)月期的MLF的操作量自去年下半年的2000多億一路減少至今年5月份的665億,,相應(yīng)的1年期操作量則在不斷增加,,自今年6月份開(kāi)始就只有1年期而不再有6個(gè)月期的MLF操作了,“這體現(xiàn)在資金利率上就是3.2%和3.05%的區(qū)別,。”該交易員表示,。

從市場(chǎng)自身來(lái)看,在監(jiān)管考核的約束下,,銀行等機(jī)構(gòu)的心態(tài)也變得更為謹(jǐn)慎,。具體表現(xiàn)就是,一到月末或者跨季的時(shí)點(diǎn),,銀行就變得極為謹(jǐn)慎,,大幅提高備付金。“有時(shí)候我們感覺(jué)市場(chǎng)上流動(dòng)性也并不緊張,,但銀行就是不出錢(qián),,可能是擔(dān)心錢(qián)流走了回不來(lái)。”上海一位銀行業(yè)研究人員對(duì)記者稱,。

四季度貨幣環(huán)境或更寬松

不過(guò),,央行也并不希望看到資金面出現(xiàn)過(guò)于緊張的狀況,多位機(jī)構(gòu)人士透露,,近期在資金面比較緊張的時(shí)刻,,常有大行匿名放錢(qián),,“馳援”市場(chǎng)流動(dòng)性,。

可以看出,,央行在貨幣政策操作上相機(jī)而行、削峰填谷的思路更加明確了,。對(duì)于貨幣政策的后市走向,,趙博文對(duì)記者表示,今年以來(lái)掣肘貨幣寬松的兩個(gè)主要因素,,第一個(gè)最近隨著人民幣的升值,,央行也已經(jīng)歸零了外匯準(zhǔn)備金,這表明穩(wěn)住匯率已經(jīng)不再是當(dāng)前的一個(gè)緊急因素,。第二個(gè)因素統(tǒng)一協(xié)調(diào)的監(jiān)管政策,,市場(chǎng)預(yù)期,政策還沒(méi)有完全出盡,。在這些政策最終落地之前市場(chǎng)還是保持著謹(jǐn)慎的態(tài)度,。

“去杠桿”是今年整個(gè)金融市場(chǎng)的主基調(diào),現(xiàn)在回頭來(lái)看,,金融機(jī)構(gòu)在去杠桿的問(wèn)題上仍然主要受貨幣環(huán)境決定,。上半年,在監(jiān)管和貨幣環(huán)境都很緊張的情況下,,機(jī)構(gòu)贖回委外,、降杠桿的行為比較明顯,但是在6月以后市場(chǎng)再度寬松起來(lái)之時(shí),,機(jī)構(gòu)的加杠桿需求再次被激發(fā),。

趙博文表示,在統(tǒng)一協(xié)同監(jiān)管之前,,去杠桿的任務(wù)主要由央行通過(guò)調(diào)控資金價(jià)格來(lái)控制,,這很難取得明顯的成效,難免導(dǎo)致資金面頻繁波動(dòng),。政策統(tǒng)一起來(lái)之后,,比如貨幣基金投資同業(yè)市場(chǎng)的比例有了限制,對(duì)整個(gè)金融市場(chǎng)的監(jiān)管就連價(jià)帶量齊頭并進(jìn),,效果將比較明顯,。趙博文認(rèn)為,一方面四季度監(jiān)管政策可能繼續(xù)落地,,另一方面經(jīng)濟(jì)放緩壓力可能繼續(xù),,那么央行在貨幣政策上將有可能較目前寬松,甚至不排除年底前后會(huì)降準(zhǔn),。

不過(guò),,也一些觀點(diǎn)認(rèn)為現(xiàn)在貨幣政策不是偏緊而是偏松,。華創(chuàng)證券的分析師表示,降準(zhǔn)作為全面寬松的政策,,會(huì)助長(zhǎng)杠桿卷土重來(lái),,與當(dāng)前的政策基調(diào)背道而馳。招商銀行高級(jí)分析師劉東亮也對(duì)記者表示,,降準(zhǔn)的信號(hào)意義太強(qiáng),,應(yīng)該還不是央行的優(yōu)選項(xiàng)。