河南商報記者 閆夢園

新規(guī)實施,,利率普遍上漲

2019年10月8日,應該是一個在房地產歷史上占有一席之地的日子,。

按照央行8月25日的公告,今天開始將調整房貸利率計算方式,,將房貸利率與LPR掛鉤,。

上午,沒有等來鄭州具體的實施細則,,卻看到有媒體報道說,,上海當前執(zhí)行房貸利率初步為首套個人住房貸款利率不低于相應期限LPR減20基點,二套個人住房貸款利率不低于相應期限LPR+60基點,。

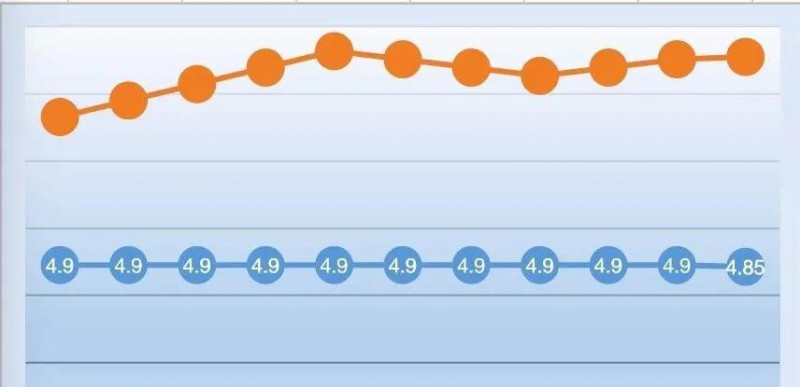

也就是說,,以9月20日公布的5年期以上LPR4.85%來計算,上海房貸利率為首套房最低4.65%,,二套房最低5.45%,。說好的只能在LPR的基礎上加點,上海咋還減點了呢,?

這要考慮到上海此前的利率打折,,此舉是為了更平穩(wěn)的過渡、更好銜接新政,。減點只是暫時的,,未來會逐步調整到相應期限LPR之上。而除了上海之外,,實施新政后,,各個城市利率普遍上漲。

易居研究院對全國14個城市進行了測算,14個城市中包括北上廣深4個一線城市,,杭州,、南京等7個二線城市,無錫等3個三線城市,。

這14個城市,,在執(zhí)行LPR貸款利率后,利率稍有增加,。

將浮動的基點平均后,,按照貸款本金100萬計算,其中首套房的月供額比過去增加了6元,,而二套房的月供額比過去增加了15元,。從城市結構上看,二線城市的負擔增加相對會大一點,,而三四線城市則沒有太明顯的負擔,。

作為典型的二線城市,鄭州符合此推斷,。上午,,在朋友圈看到了很多置業(yè)顧問通知利率上調的消息。

細問之后得知,,售樓部按揭部發(fā)了利率上調的通知,,但關于房貸利率更改的細則仍不清楚,大家都在等通知,。

較為熟識的一位業(yè)內人士,,也表示還沒有接到實施細則,但已經開始使用LPR+基點的形式來計算了,。

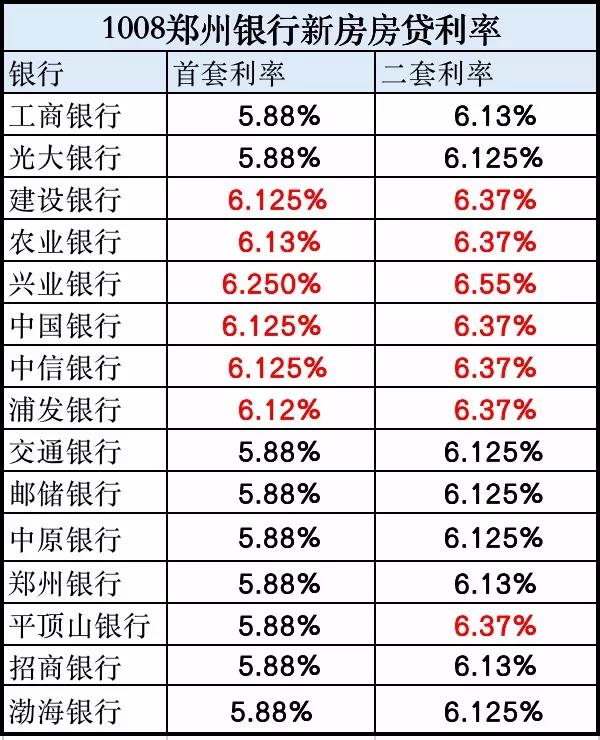

以9月20日公布的5年期以上LPR4.85%來計算,,目前鄭州房貸利率為首套房最低上升103個基點,最高上浮140個基點,;二套房最低上浮152個基點,,最高170個基點。

首套房貸利率最高的是興業(yè)銀行,,在LPR4.85%的基礎上增加了140個基點,;

其次為農行,在LPR4.85%的基礎上增加了128個基點,;建行,、中行、中信,,在LPR4.85%的基礎上增加了127.5個基點,;浦發(fā)銀行,,在LPR4.85%的基礎上增加了127個基點。

以上幾個銀行的二套房利率也處于高位,,均為6.37%,;興業(yè)銀行最高,為6.55%,。

下半年以來,、特價房頻出,再加上一年一調的靈活利率,,此為觀望者之得,。

1.特價房從中秋節(jié)開始,鄭州市特價房頻出,;為了盡快出貨,、回籠資金,剛過去的七天長假也不曾歇息,。“金九銀十”以及稍后的十一月,,仍會有大量特價房出來,是購房者“撿便宜”的機會,。而根據利率新規(guī),,10月8日后申請的貸款,也將獲得每年利率重定價的機會,。

如果你覺得現(xiàn)在買房子房貸利率很高,,有下降的趨勢,你可以在合同里約定一年以后重新定價,;那么一年之后,你就可以按照當時的房貸利率重新計算還款,。這一點十分人性化,。

需要注意的是,這里的定價僅僅指基準,,加的點數在合同期限內是保持不變的,。

3.穩(wěn)定的預期

從目前利率的現(xiàn)狀來看,此次“換錨”對購房者月供支出不會給購房者增加明顯的負擔,,而在“房住不炒”的大背景下,,房貸利率的下行可能性幾乎不存在。

但不可否認的是,,后期五年期及以上LPR仍有降低的空間,,會不會帶動房貸利率下調?

一個一線城市銀行相關人士透露,,在目前的政策要求下,,后期也會結合市場情況對定價基準進行調整,但都是以保證房貸利率的相對平穩(wěn)為前提的。從這一點來看,,購房者不應抱有太大的期待,。

綜上,如果有“撿漏”的機會,、還能享受靈活的利率政策,,那么此刻就是購房的最好時機。

編輯:熊子文 實習編輯 吳冰

來源:河南商報