2019年以來,十余家上市銀行相繼披露2018年業(yè)績快報。其中,,河南本土城商行——鄭州銀行于1月27日“出爐”上市首份年報快報,。據(jù)了解,該行2018年全年經(jīng)營指標(biāo)基本穩(wěn)定,,總資產(chǎn),、營業(yè)收入、撥備前利潤等指標(biāo)均有所提升,,不良貸款率雖有升高,,但資產(chǎn)質(zhì)量處于總體可控態(tài)勢。

近年來,,全國銀行業(yè)進(jìn)入高質(zhì)量發(fā)展關(guān)鍵期,,受嚴(yán)監(jiān)管和金融去杠桿影響,銀行業(yè)整體承壓,,特別是隨著國家對商業(yè)銀行不良貸款的監(jiān)管口徑不斷趨嚴(yán),,地方法人銀行面臨的不良貸款及資本補(bǔ)充壓力在2019年將會持續(xù)增加。該宏觀變化也客觀反映于鄭州銀行這份上市首份年報快報之中,。

與此同時,,隨著降準(zhǔn)的實施,一系列金融利好政策持續(xù)釋放,,銀行經(jīng)營風(fēng)險將被有效控制,,長期來看基本面將有所好轉(zhuǎn)。

今年3~4月,,全國30家銀行年報將集中披露

根據(jù)相關(guān)信披規(guī)則,,A股上市公司2018年完整年報預(yù)計將在今年3~4月集中披露。就上市銀行而言,,業(yè)績快報的出爐,,能讓投資者提前對全國銀行業(yè)經(jīng)營情況有全局了解。

目前,,滬深兩市A股上市銀行數(shù)量已增至30家,。除2019年1月16日上市的青島銀行外,29家銀行的2018年年報預(yù)約披露時間均已確認(rèn),。上市銀行的首份年報預(yù)計來自平安銀行,,將于3月7日披露;中,、農(nóng),、工、建,、交5家國有大行披露時間是3月28日至3月30日之間,;而吳江銀行,、常熟銀行、江蘇銀行,、興業(yè)銀行,、浦發(fā)銀行等行的相關(guān)報告將在臨近截止日的4月“登場”。

如果沒有銀行臨時調(diào)整年報披露時間,,所有A股上市銀行年報則都將在4月末全部披露,。

截至目前,披露年報快報的銀行包括招商銀行,、浦發(fā)銀行,、中信銀行、平安銀行,、江蘇銀行,、吳江銀行、鄭州銀行等在內(nèi),,共有15家,。從整體情況來看,去年上市銀行資產(chǎn)質(zhì)量,、盈利情況整體保持穩(wěn)定,。

鄭州銀行“劇透”去年經(jīng)營情況,,增長穩(wěn)定

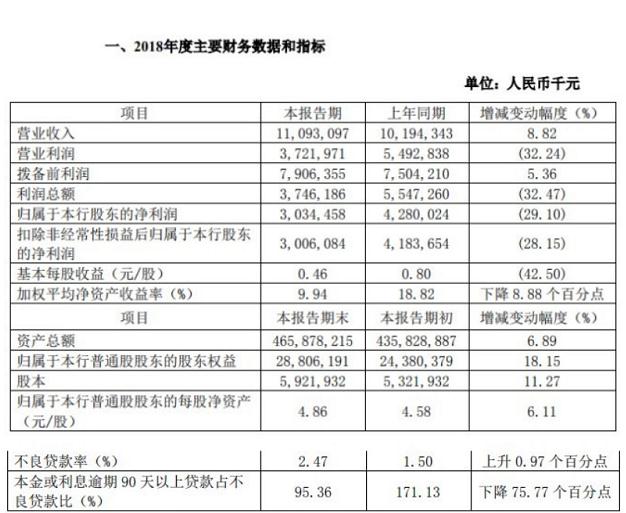

根據(jù)鄭州銀行1月27日發(fā)布的2018年報業(yè)績快報,,該行經(jīng)營數(shù)據(jù)整體平穩(wěn),關(guān)鍵指標(biāo)實現(xiàn)增長,,部分指標(biāo)變化較大,。

數(shù)據(jù)顯示,2018年鄭州銀行營業(yè)收入110.93億元,,同比增長8.82%,;歸屬于股東的凈利潤30.34億元。2018年末,,鄭州銀行總資產(chǎn)4658.78億元,,比年初增長6.89%;實現(xiàn)撥備前利潤79.06億元,,比上年同期上升5.36%,。歸屬于本行普通股股東的每股凈資產(chǎn)4.86元,比年初增長6.11%,。

與此同時,,由于在2018年四季度,鄭州銀行根據(jù)監(jiān)管要求將逾期90天以上貸款全部納入不良貸款并足額計提撥備,,該行披露的2018全年不良貸款率同比升高0.97個百分點,,為2.47%,;而本金或利息逾期 90 天以上貸款占不良貸款比(不良貸款偏離度)同比下降了75.77 個百分點,從2017年的171.13%下降為95.36%,。

需要說明的是,,業(yè)績快報所披露的財務(wù)數(shù)據(jù)僅為初步核算數(shù)據(jù),未經(jīng)會計師事務(wù)所審計,,與2018年度報告中披露的最終數(shù)據(jù)可能存在差異,。

從二級市場表現(xiàn)來看,眼下受A股持續(xù)盤整影響,,銀行股整體較弱,,近八成銀行“破凈”。根據(jù)已披露的業(yè)績快報,,上市銀行去年盈利均有不同程度的增長,,資產(chǎn)質(zhì)量保持穩(wěn)定。多家券商分析認(rèn)為,,銀行業(yè)整體借助2018年良好的業(yè)績表現(xiàn)及相關(guān)政策利好,,將在一定程度上幫助修復(fù)估值,銀行板塊目前整體處于低位,,今年或?qū)⒂幸徊ㄉ蠞q機(jī)會,,具有配置價值。

監(jiān)管口徑不斷趨嚴(yán),,致部分指標(biāo)變化明顯

根據(jù)該行在1月27日當(dāng)天同時發(fā)布的2018年度業(yè)績預(yù)告修正公告,,2018 年第四季度,按照逾期90天以上貸款全部納入不良貸款并足額計提撥備,、同時將撥備覆蓋率維持在150%以上的監(jiān)管要求,,該行當(dāng)年撥備計提超出預(yù)期,預(yù)計2018年度全年業(yè)績同比下降,。

原先披露的“歸屬于本行股東的凈利潤為428002.4萬元至470802.6萬元,,同比增長0%至10%”的預(yù)告修正為:凈利潤291041.6萬元至312441.8萬元,同比下降27%到32%,。

也即:由于不良貸款率的升高,,鄭州銀行用利潤補(bǔ)足了一部分撥備覆蓋率以控制風(fēng)險。那么鄭州銀行2018年不良貸款率變化幅度較大,,是何原因,?

去年發(fā)布的《中國不良資產(chǎn)市場調(diào)查報告》(以下簡稱《報告》)顯示,超七成的銀行受訪者認(rèn)為2018年商業(yè)銀行賬面不良貸款率與其實際信貸風(fēng)險相比被低估,。

而近年來,,隨著金融監(jiān)管的不斷強(qiáng)化,國家對銀行表外業(yè)務(wù)實施限制,,中國銀行業(yè)的不良率正在被逐步修正,。監(jiān)管部門鼓勵商業(yè)銀行暴露真實不良,、進(jìn)而加大不良貸款處置力度的工作,取得了初步效果,。

一方面,,去年3月銀保監(jiān)會發(fā)布《關(guān)于調(diào)整商業(yè)銀行貸款損失準(zhǔn)備》,下調(diào)對銀行撥備覆蓋率,、貸款撥備率監(jiān)管要求,,同時強(qiáng)調(diào)對風(fēng)險分類結(jié)果準(zhǔn)確性、處置不良貸款主動性,、資本充足性等方面的考核,。督促和鼓勵商業(yè)銀行在表內(nèi)反映真實不良率。

另一方面,,監(jiān)管口徑去年以來也在分階段,、有步驟收緊,對逾期90天以上但未列入不良貸款的認(rèn)定為不良貸款,,屬于地方銀保監(jiān)局管理的地方法人銀行能夠獲得一定的緩沖期限,,按各地實際情況,有的地方銀行可以延期到2019年達(dá)標(biāo),??梢灶A(yù)見的是,地方法人銀行不良貸款和資本補(bǔ)充的壓力今年仍舊存在,,而從目前各行表現(xiàn)來看,,這一指標(biāo)的升高將成常態(tài)。

城商行農(nóng)商行不良率上升,,中小銀行壓力較大

近年來,,在嚴(yán)監(jiān)管與去杠桿的背景下,,全國銀行業(yè)整體不良率有所上漲,,商業(yè)銀行面臨分化效應(yīng),國有大行和股份行不良率有所下降,,而城商行和農(nóng)商行的不良率上升明顯,,中小銀行的壓力較大。這也是本次鄭州銀行披露其不良貸款率增高的重要原因之一,。

相關(guān)數(shù)據(jù)也可佐證上述情況,。2018年三季度,30家A股上市銀行不良貸款比率均值為1.5%(紫金銀行未披露數(shù)據(jù),,暫未統(tǒng)計),,其中江陰銀行不良貸款比率最高,為2.28%,;寧波銀行不良貸款比率最低,,為0.8%,。

整體來看,25家A股上市銀行(北京銀行,、鄭州銀行,、紫金銀行、吳江銀行未披露2017年三季度不良貸款比率數(shù)據(jù),,暫未統(tǒng)計)中,,15家2018年三季度不良率較2017年同期下降,除江陰銀行不良率仍在2%以上,,其余銀行2018年三季度不良率均已控制在2%以內(nèi),;光大銀行與2017年同期持平。

而中國銀行,、中信銀行,、民生銀行、興業(yè)銀行,、華夏銀行,、南京銀行、長沙銀行,、貴陽銀行,、無錫銀行等9家銀行則與2017年同期相比上升。一些銀行的不良率甚至出現(xiàn)連年升高的態(tài)勢,,比如,,青島銀行的招股說明書顯示,其5年不良貸款余額從4.17億元增加到18.1億元,,不良貸款率翻了一倍多,。

聚焦城商行和農(nóng)商行,截至2018年三季度末,,前者的不良貸款為1.67%,,較2017年末上升15個百分點;后者的不良貸款率為4.23%,,較2017年末上升107個百分點,。

對于地方銀行不良貸款率大幅攀升的原因,相關(guān)專家分析,,一方面受嚴(yán)監(jiān)管的直接影響,,另一方面,城商行和農(nóng)商行一般服務(wù)當(dāng)?shù)鼐用窈推髽I(yè),,容易存在貸款集中度高等問題,,當(dāng)經(jīng)濟(jì)下行時,很容易產(chǎn)生大量不良貸款,,加之其化解不良的能力也有限,,容易造成不良貸款率攀升,。

經(jīng)濟(jì)調(diào)整期真實反映信用風(fēng)險,總體可控

實際上,,銀行各項指標(biāo)的真實披露,,不僅是金融嚴(yán)監(jiān)管的客觀要求,更是提前預(yù)知風(fēng)險,,推進(jìn)銀行業(yè)健康發(fā)展的行動之一,。

據(jù)河南銀保監(jiān)局披露的2018年三季度全省銀行業(yè)運行數(shù)據(jù)顯示,全省銀行總資產(chǎn),、存貸款余額,、涉農(nóng)貸款、小微企業(yè)貸款,、保障性安居工程貸款等均有增加,,與此同時,不良貸款率仍較高(1.67%),,資本充足率卻略有下降,。顯示了當(dāng)前金融環(huán)境的整體變化。

▲數(shù)據(jù)來源:河南銀監(jiān)局官方網(wǎng)站

據(jù)一位銀行業(yè)分析人士指出,,近期銀行業(yè)不良率的上漲或許并非反映新增不良規(guī)模,,而是銀行業(yè)存量不良貸款加快暴露的結(jié)果。銀保監(jiān)會主席郭樹清也表示,,監(jiān)管層需要督促銀行利用當(dāng)前撥備較充足的有利條件,,做實貸款分類,真實反映信用風(fēng)險,。

客觀而言,,近年來不良貸款率的上升受宏觀面影響較大,且未來仍有可能繼續(xù)增高,,但對銀行經(jīng)營基本面影響有限,。

原因在于,根據(jù)新的監(jiān)管要求,,逾期90天以上貸款要在貸款五級分類中至少計入次級貸款,,而次級貸款屬于五級貸款中的第三層,,這代表這部分貸款的借款人可通過出售變賣固定資產(chǎn)或拍賣抵押品履行還款,,銀行擁有足夠的安全墊,未形成實質(zhì)損失,。

根據(jù)目前的情況,,《報告》認(rèn)為,強(qiáng)金融監(jiān)管對非銀行金融機(jī)構(gòu)的影響仍在發(fā)酵,,尤其是大資管新規(guī)出臺,,勢必會加劇類信貸資產(chǎn)風(fēng)險的暴露,。隨著供給側(cè)結(jié)構(gòu)性改革不斷深化,在建設(shè)現(xiàn)代經(jīng)濟(jì)體系的過程中,,市場加速“僵尸企業(yè)”市場出清,、去落后產(chǎn)能的同時,也降低了相關(guān)非金融企業(yè)應(yīng)收賬款的周轉(zhuǎn)速度,,增加了不良資產(chǎn)市場供給,。

分析認(rèn)為,從全局來看,,造成此輪不良資產(chǎn)上升的重要因素尚未扭轉(zhuǎn),,經(jīng)濟(jì)的結(jié)構(gòu)調(diào)整仍將繼續(xù),但我國不良資產(chǎn)率整體仍相對較低,,隨著經(jīng)濟(jì)轉(zhuǎn)型升級不斷深化,,盡管出現(xiàn)不良上升的情況,仍處于正??煽胤秶?。(本文由鄭州銀行提供)