近幾年,,一種名為“代理退保“的新型騙局愈演愈烈,,甚至已經(jīng)形成了退保黑色產(chǎn)業(yè)鏈。“全額退保,,專業(yè)維權(quán),、不成功不收費(fèi)……”這些字眼不斷出現(xiàn)在各種廣告、社交平臺上,。

越來越多的保險消費(fèi)者陷入“代理退保”的陷阱,,損失慘重!平安人壽河南分公司客戶吳女士(化名)就是深受其害的一位,。

【一條推送消息,,讓她陷入“代理退保”騙局】

吳女士是一位醫(yī)務(wù)工作者,平時接觸了太多的生老病死,,健康意識很強(qiáng)的她通過電話銷售的介紹為自己和家人分別投保了平安人壽鴻運(yùn)隨行,、財富鑫生、欣福年年保險產(chǎn)品計劃,。但吳女士的丈夫?qū)Υ顺址磳B(tài)度,,他認(rèn)為自己有醫(yī)保,單位買的也有團(tuán)體險,,根本用不著再購買商業(yè)保險,,一直催著吳女士把保險退掉,夫妻兩個為此還發(fā)生過爭吵,。

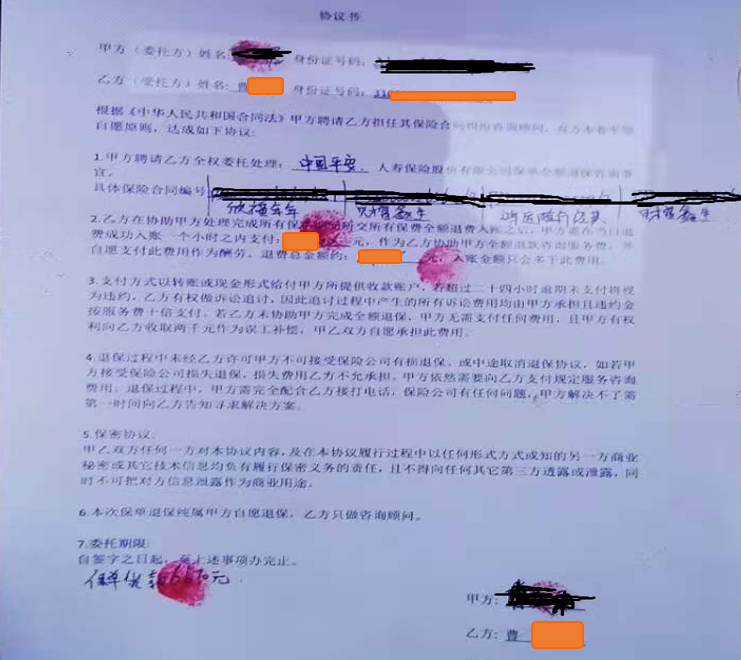

2021年初,,吳女士常常因保單的存留而感到煩惱,退保會產(chǎn)生損失,,不退夫妻關(guān)系受影響,。正當(dāng)吳女士糾結(jié)于此時,手機(jī)上推送的一條標(biāo)題為“專業(yè)團(tuán)隊(duì)幫您全額退保”的消息引起了她的注意,,吳女士想如果真的“全額退保”那就太好了,,于是她抱著試試看的心態(tài)點(diǎn)進(jìn)消息鏈接,留言后,很快就有所謂的“保險售后服務(wù)經(jīng)理”曹某與她取得了聯(lián)系,,曹某告知吳女士購買的存在欺詐,,并蠱惑吳女士及時退保!吳女士在曹某的巧言令色之下輕信了他,,并與其簽訂了一份合同:吳女士需在全額退費(fèi)成功一個小時內(nèi)支付其50%的代理咨詢費(fèi),,若超二十四小時未支付將需按退保咨詢費(fèi)十倍進(jìn)行違約處罰、不能私自與保險公司達(dá)成協(xié)議等約定的“代理退保協(xié)議書”,。殊不知,,吳女士“全額退保”的噩夢才剛剛開始。

吳女士在曹某的“指導(dǎo)”下向監(jiān)管部門進(jìn)行投訴,。平安人壽河南分公司接到監(jiān)管部門轉(zhuǎn)辦后,,工作人員小陳第一時間聯(lián)系了吳女士,了解她的退保原因,,并向她詳細(xì)介紹了保單條款和保障范圍等內(nèi)容,。在溝通過程中,工作經(jīng)驗(yàn)豐富且警惕性很高的小陳意識到,,吳女士很有可能陷入了 “代理退保”騙局,,于是向吳女士說明了“代理退保”的危害,希望引起她的重視,,不要被眼前的“餡餅”所誘惑,而導(dǎo)致更嚴(yán)重的損失,。

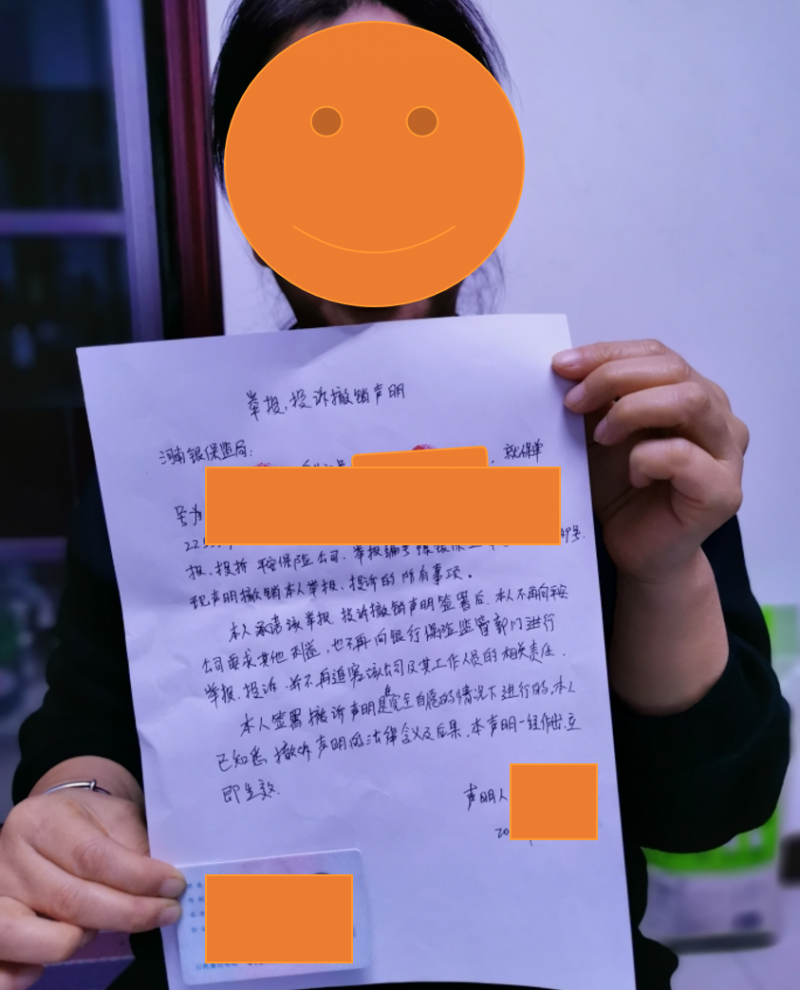

聽到小陳的一番話,,吳女士沉默了一會兒說“那我考慮考慮吧”。兩天后,,小陳再次聯(lián)系了吳女士,,并提出上門拜訪她,與她當(dāng)面溝通退保事宜,,吳女士經(jīng)過一天的思考,,同意與小陳見面溝通,當(dāng)天吳女士在小陳專業(yè)的分析下,,同意撤銷投訴并簽署了舉報撤訴書,,并通過正常退保辦理退保,同時聯(lián)系了“代理退保”人員曹某告知了自己的決定,。

【撤銷舉報,,遭到“專業(yè)團(tuán)隊(duì)”威脅】

當(dāng)吳女士以為事情已經(jīng)結(jié)束時,不成想她及家人遭到了“代理退保”人員的騷擾,,連續(xù)幾天半夜敲門,,威脅吳女士要么繼續(xù)履行所謂的“代理協(xié)議”,要么按合同約定直接付全額保費(fèi)的50%,,如若不然會要她“好看”,!

吳女士不堪其擾,又擔(dān)心他們真的傷害家人,,焦躁不安的她聯(lián)系了處理她投訴案件的小陳,,詢問小陳自己該怎么辦?小陳安撫了吳女士的情緒,,并協(xié)助吳女士進(jìn)行報警,,同時將報警信息發(fā)給“代理退保”人員曹某,以示警告,。曹某回復(fù)了一些辱罵的話語后也不敢再騷擾吳女士及家人,。

這件以“全額退保”的投訴案件以此結(jié)束,吳女士感慨的說:天上不會掉餡餅,,不是窟窿就是陷阱,,自己一時貪便宜,給家人生活帶來了不便,,辦理退保還需要走正規(guī)程序,。

【警惕“代理退保”,通過合法渠道維護(hù)自身權(quán)益】

“代理退保”騙局在生活中并不少見,,他們通過全額退保,、高額返還等等承諾,達(dá)到其不法牟利的目的,。

中國銀保監(jiān)會及各地警方陸續(xù)發(fā)布關(guān)于防范“代理退保”風(fēng)險的有關(guān)提示,,提醒消費(fèi)者應(yīng)擦亮雙眼,不要被眼前的利益誘惑,,從而導(dǎo)致更嚴(yán)重的損失,。

那么,如何防范“代理退保”騙局,、“代理退保”有哪些風(fēng)險,、如何合法維護(hù)自身權(quán)益呢?一,、“代理退保”騙局有以下常見的手段:

1,、冒充保險公司人員、專業(yè)律師團(tuán)隊(duì),,以有專業(yè)知識,、內(nèi)部資源為名,通過各類平臺大肆進(jìn)行虛假宣傳,。

2,、利用消費(fèi)者對所購保險產(chǎn)品的不了解,,捏造其購買的產(chǎn)品“存在欺詐行為”等不實(shí)事實(shí),慫恿不明真相的消費(fèi)者退保,。

3,、在辦理“全額退保”時,阻止消費(fèi)者與監(jiān)管部門,、保險公司聯(lián)系溝通,,切斷消費(fèi)者正常維權(quán)途徑。

二,、“代理退保”行為隱藏至少以下三種風(fēng)險:

1,、終止正常的保險合同,喪失風(fēng)險保障,。未來再次投保時,,由于年齡、健康狀況的變化,,可能將面臨重新計算等待期,、保費(fèi)上漲甚至被拒保的風(fēng)險。

2,、資金受損或遭受詐騙風(fēng)險,。某些從事“代理退保”的個人或團(tuán)體,在退保前要求消費(fèi)者支付高額手續(xù)費(fèi)或繳納定金,,退保后誘導(dǎo)消費(fèi)者“退舊投新”,,購買所謂“高收益”理財產(chǎn)品或其他公司保險產(chǎn)品以賺取傭金。

3,、個人信息泄露風(fēng)險,。某些從事“代理退保”的個人或團(tuán)體打著“維權(quán)”幌子與消費(fèi)者簽訂所謂的“代理維權(quán)服務(wù)協(xié)議”,要求消費(fèi)者提供身份證,、保單、銀行卡,、聯(lián)系方式等涉及消費(fèi)者隱私的敏感信息,,可能進(jìn)行其他違法違規(guī)犯罪活動。

三,、依法維護(hù)自身合法權(quán)益,,牢記以下事項(xiàng):

1、充分考慮自身保險需求,,謹(jǐn)慎辦理退保,。消費(fèi)者應(yīng)了解所購保險產(chǎn)品的保險責(zé)任、保障功能,、除外責(zé)任和退保損失等重要信息,,根據(jù)自身風(fēng)險保障需求,謹(jǐn)慎衡量是否有必要終止保險合同。

2,、注意保護(hù)個人重要信息,。保單是重要的金融單據(jù),包含重要個人信息,,消費(fèi)者要注重保護(hù)個人隱私,,提高自我保護(hù)意識,妥善保管重要身份信息,、敏感金融信息,。

3、通過正規(guī)渠道依法合理維權(quán),。消費(fèi)者如果對保險產(chǎn)品有疑問或相關(guān)服務(wù)需求,,可直接通過平安人壽公布的官方維權(quán)熱線95511或服務(wù)渠道反映訴求;也可以通過撥打12378銀行保險消費(fèi)者投訴維權(quán)熱線等方式,,向監(jiān)管部門反映,。

(注:以上圖片均來自網(wǎng)絡(luò),如涉及侵權(quán)請聯(lián)系刪除)

來源:平安人壽河南分公司

編輯:李亞鍵

審核:劉鶴洋